3 octobre 2023

Ce qui a été mis en avant ces dernières semaines

Le mois de septembre a été placé sous le signe des banques centrales : alors que la Réserve fédérale américaine (FED ) et la Banque nationale suisse (BNS) n'ont pas relevé leurs taux d'intérêt, la Banque centrale européenne (BCE ) les a encore augmentés de 25 points de base. Dans l'ensemble, tout cela n'a pas constitué une grande surprise. Toutefois, les trois banques centrales ont souligné dans leur communication que les taux d'intérêt resteraient élevés plus longtemps, voire qu'ils pourraient être encore augmentés. Les marchés ont donc été déstabilisés et le moral des investisseurs s'en est ressenti.

La hausse des prix du pétrole, qui a ravivé les craintes inflationnistes, a contribué à accroître la volatilité sur les marchés. Le faible niveau des stocks américains et le resserrement délibéré de l'offre par les Saoudiens ont été les principaux moteurs de ces mouvements sur les marchés pétroliers. Le dollar américain s'est apprécié, profitant de la hausse des rendements américains et d'une incertitude accrue quant à l'évolution de l'économie mondiale.

Nos solutions d'investissement

La nouvelle hausse des rendements des obligations d'État américaines a pesé sur les marchés financiers mondiaux. Ainsi, nos stratégies multi-actifs ont également subi des pertes le mois dernier, sous l'effet des obligations, de l'or et des actions. Outre l'appréciation du dollar américain par rapport au franc suisse, l'immobilier a également apporté une contribution positive avec une hausse de près de 3 %.

Cependant, notre évaluation macroéconomique n'a pas changé. Nous continuons donc d'anticiper une reprise des marchés financiers au cours des prochains mois, ce qui devrait avoir un impact positif sur toutes les classes d'actifs. Pour l'instant, nous maintenons notre position essentiellement neutre. Toutefois, dès que les signes de la reprise attendue se confirmeront, nous procéderons à un rééquilibrage en faveur d'actifs plus cycliques afin de profiter de manière disproportionnée de la reprise.

Comme en août, le dollar américain par rapport au franc suisse a eu un impact positif sur les résultats de notre stratégie d'actions « Global Equity Trends » en septembre, mais la baisse du marché mondial des actions a été encore plus importante. Au niveau de la stratégie, le recul a été d'environ 1 %. Le meilleur mois, et donc une contribution positive à la stratégie, a été celui des valeurs énergétiques, qui ont été le seul secteur à terminer le mois de septembre en hausse.

Les gagnants du mois d'août (les grandes capitalisations de qualité et de croissance) ont certes été les perdants du mois de septembre, mais ils affichent toujours, et de loin, les tendances haussières les plus fortes à long terme. Dans cette perspective à long terme, les services aux collectivités, suivis des REIT et des biens de consommation de base, sont toujours en queue de peloton. Au début du mois d'octobre, nous avons pris de nouvelles expositions aux valeurs financières aux dépens des petites capitalisations de croissance. Cette décision nous permet de miser encore un peu plus sur les sociétés à forte capitalisation, c'est-à-dire sur les chevaux de bataille des derniers mois.

Dans la stratégie d'actions « Swiss Selection », les titres de Lonza et de Straumann ont été fortement mis sous pression. Chez Lonza, l'annonce de la démission du CEO Pierre-Alain Ruffieux a entraîné une baisse du cours de près de 15%. Il convient pour l'instant d'attendre de voir comment la situation va évoluer, mais cela ne change rien à la substance de l'entreprise. En revanche, Straumann a perdu les faveurs des investisseurs malgré de bons chiffres pour le premier semestre 2023. Nous pensons toutefois que cette méfiance à l'égard des perspectives d'avenir ne sera que temporaire et considérons les cours actuels plutôt comme une opportunité d'achat.

Parmi les trois poids lourds, les valeurs de Novartis ont à nouveau été en tête, suivies par Nestlé et Roche. Un point positif est à signaler : Notre exposition à deux sociétés plus petites, Partners Group et Logitech, qui ont même progressé dans un contexte de marché négatif.

Comment continuer ?

Nous sommes globalement confiants quant à l'évolution des marchés d'actions et d'obligations au cours des prochains mois. Nous nous attendons toutefois à ce que la volatilité reste élevée, en particulier dans les semaines à venir, ce qui nous incite à adopter un positionnement globalement neutre, axé sur la qualité.

A quoi faut-il faire particulièrement attention actuellement ?

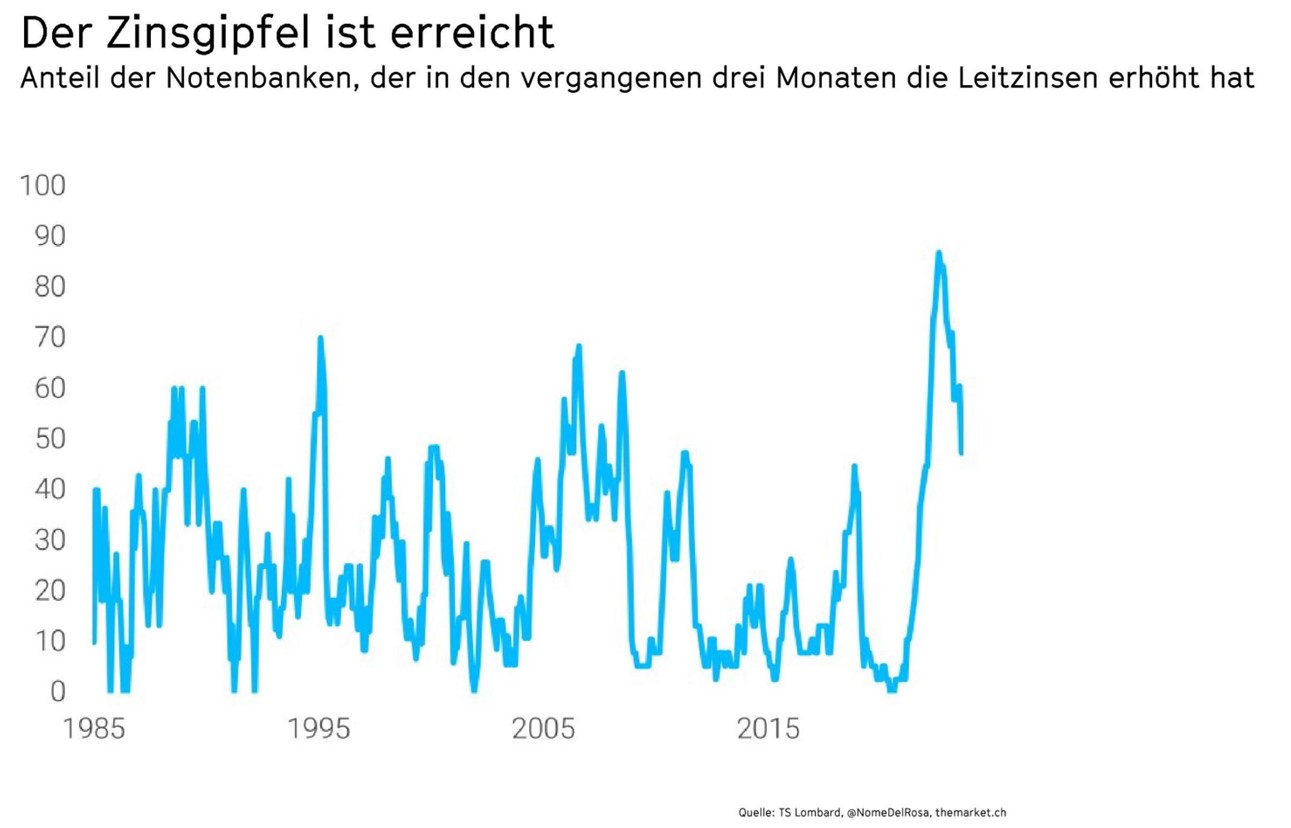

Les banques centrales resteront sous les feux de la rampe dans les semaines à venir. Et elles ne donneront probablement pas l'impression que le sommet des taux d'intérêt a été atteint. Cela risquerait de remettre en question leur principal atout : la crédibilité. Pourtant, il suffit de regarder les hausses de taux d'intérêt des banques centrales du monde entier : Le sommet des taux d'intérêt semble avoir été atteint. Nous ne voyons plus beaucoup de marge de manœuvre vers le haut compte tenu du niveau actuel des taux d'intérêt.

Entre-temps, l'inflation montre de plus en plus de signes positifs. Celle-ci est principalement en baisse ou se stabilise dans le monde entier. Ce qui est tout à fait possible, ce sont les « effets de second tour », c'est-à-dire les augmentations de prix en réaction à des hausses de coûts antérieures. Il convient d'y prêter attention.

La poursuite de la hausse des prix du pétrole pourrait également constituer un risque. Toutefois, les Saoudiens ne devraient pas s'obstiner à réduire leur approvisionnement si l'économie mondiale devait en subir les conséquences.

Dans le même temps, nous observons dans de nombreuses régions du monde des marchés de l'emploi extrêmement solides et, par conséquent, une forte consommation privée – ce qui constitue quasiment l'épine dorsale de toute économie. Par ailleurs, les prévisions de bénéfices pour la prochaine saison des résultats ne sont pas particulièrement élevées et laissent place à de bonnes surprises.

Alors que certains indicateurs économiques envoient des signaux négatifs, un indicateur avancé particulièrement important, l'indice ISM PMI des directeurs d'achat aux États-Unis pour le mois de septembre, a progressé plus fortement que prévu et se situe à 49 points, juste en dessous du seuil de croissance de 50 points. N'oublions pas à cet égard que ce sont les attentes qui se négocient sur les marchés et non les faits. Les bourses anticipent généralement l'évolution économique de six à douze mois. La probabilité d'une récession aux États-Unis continue de diminuer.

Il faut toutefois garder à l'esprit ce que l'on appelle la « largeur du marché » : Pour simplifier, on peut dire que le cours des actions des petites sociétés évolue toujours moins bien que celui des entreprises à forte capitalisation. Cela témoigne d'une certaine retenue de la part des acteurs du marché.

Il reste à mentionner qu'une évolution positive des marchés boursiers au quatrième trimestre correspond également bien aux saisonnalités typiques. De tels schémas saisonniers peuvent tout à fait être significatifs. C'est particulièrement vrai dans les années préélectorales aux États-Unis, comme cette année.

Point Capital Group

3. Octobre 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage