Sta arrivando, non sta arrivando o l'inflazione è già tornata? Per le banche centrali dei paesi industrializzati, l'aumento dell'inflazione è solo un fenomeno temporaneo. Ma se si sbagliassero?

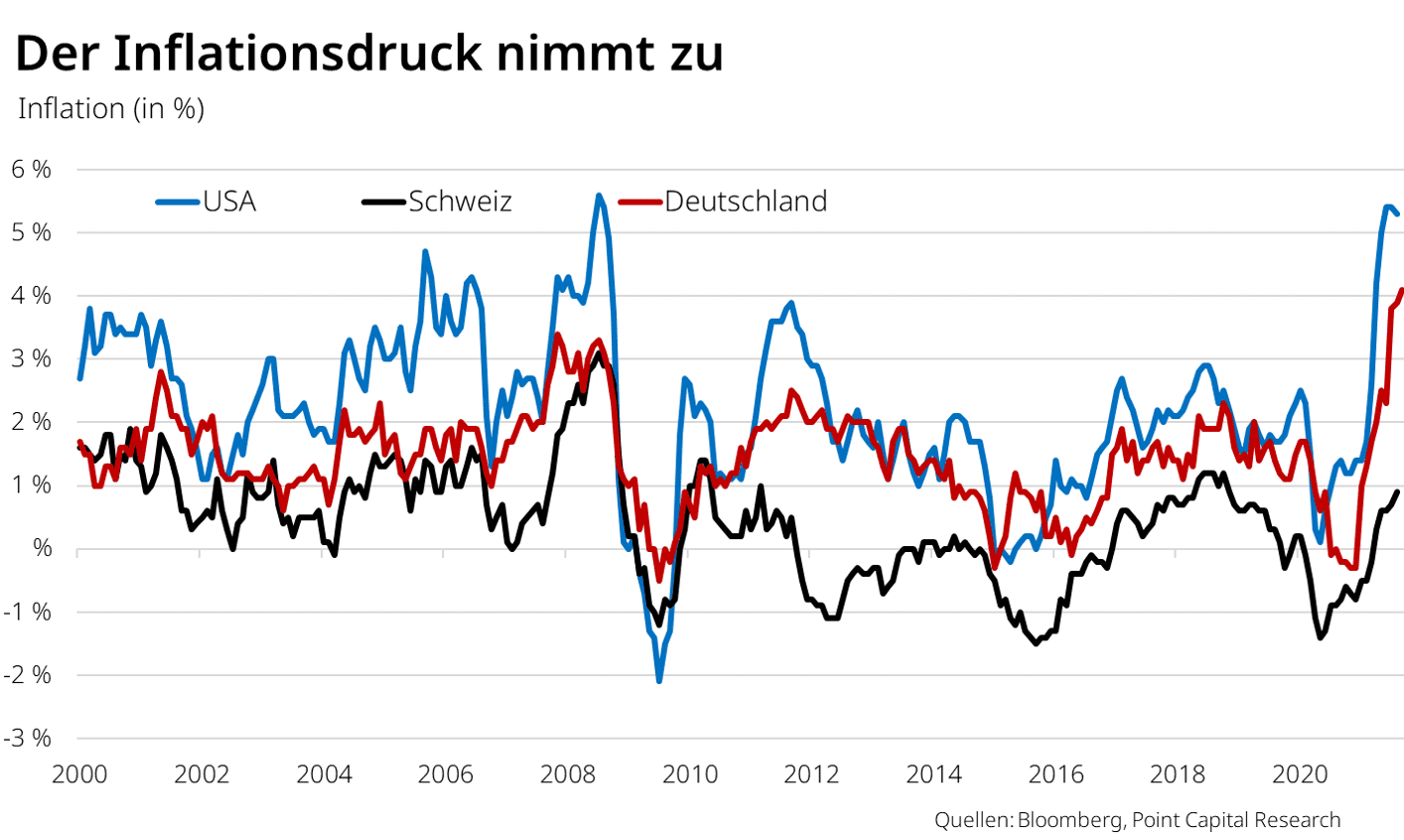

È l'argomento dominante sui mercati finanziari: cosa succederà all'inflazione? Dopo anni di bassi tassi di inflazione, i prezzi al consumo sono in forte aumento da diversi mesi. Negli Stati Uniti, l'indice dei prezzi al consumo è costantemente al di sopra del 5% da giugno e in Germania è recentemente salito del 4,1%, l'aumento più forte in quasi trent'anni. Con un'inflazione annuale dello 0,9%, la Svizzera si trova (ancora?) in una posizione relativamente buona.

Davvero solo temporaneo?

Tassi di inflazione così alti non si vedevano da tempo in Europa e negli Stati Uniti. E se le banche centrali faranno la loro parte, l'inflazione tornerà presto a calare. L'impennata dei prezzi è solo temporanea, causata dai cosiddetti effetti base dei prezzi dell'energia e delle materie prime, dalle strozzature dell'offerta e dagli effetti di recupero dei consumi e degli investimenti che sono stati rimandati a causa della pandemia. La paura dovrebbe finire presto.

Ma cosa succede se le autorità monetarie si sbagliano? Ci sono alcune indicazioni che indicano che l'inflazione potrebbe essere più persistente di quanto sperato. Il petrolio, il gas naturale e il carbone sono aumentati rapidamente di prezzo nelle ultime settimane. Questo si rifletterà inevitabilmente sui prezzi al consumo attraverso l'aumento dei costi di produzione per le aziende. Anche la tendenza alla globalizzazione sta vacillando. Il ritorno del protezionismo, i crescenti conflitti commerciali e le strozzature nelle forniture di componenti chiave stanno spingendo molte aziende a riorganizzare le proprie catene di approvvigionamento. L'attenzione si concentra sulla sicurezza delle forniture piuttosto che sulla produzione più economica possibile. Questo fa aumentare i costi. Le ingenti misure di stimolo adottate da molti governi e l'invecchiamento della popolazione stanno inoltre esercitando una pressione al rialzo sui prezzi. Una stabilizzazione dell'inflazione è quindi tutt'altro che certa.

Cosa devono fare gli investitori?

Come possono armarsi gli investitori? In linea di massima, in un contesto inflazionistico gli asset tangibili come immobili, materie prime e

Se vuoi investire in obbligazioni, dovresti prendere in considerazione le obbligazioni indicizzate all'inflazione. A differenza degli Stati Uniti o della Germania, però, la Svizzera non emette obbligazioni indicizzate all'inflazione. In entrambi i Paesi, inoltre, queste obbligazioni hanno rendimenti negativi e quindi offrono protezione solo in caso di un'impennata dell'inflazione.

Le azioni hanno un vantaggio

Gli investitori si trovano meglio con le azioni nel lungo periodo perché le aziende possono spesso trasferire la pressione sui prezzi ai loro clienti. Tuttavia, in un contesto inflazionistico ci sono vincitori e vinti. Storicamente, settori come l'edilizia, l'industria mineraria, i prodotti chimici e l'energia, che sono particolarmente sensibili all'andamento dell'economia, sono stati quelli che hanno avuto la meglio quando le pressioni inflazionistiche si sono concretizzate. Anche le banche e le altre società finanziarie sono state tra i beneficiari grazie alla curva dei rendimenti più ripida.

In passato, i titoli value hanno generalmente sovraperformato i titoli growth puri, poiché i titoli growth costosi hanno spesso sofferto per l'aumento dei tassi di interesse. I titoli tecnologici sono quindi particolarmente a rischio. È quindi importante concentrarsi costantemente sulla qualità dei titoli growth. I metalli preziosi come l'oro e l'argento possono completare il portafoglio in periodi di inflazione.

Ovviamente il ritorno dell'inflazione è tutt'altro che certo, ma il rischio è aumentato notevolmente. Un po' più di protezione dall'inflazione nel portafoglio non può quindi nuocere.

Di Jules Kappeler

CEO di Point Capital Group

5 ottobre 2021

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage