3 ottobre 2023

Che cosa è stato messo a fuoco nelle ultime settimane

Il mese di settembre è stato dominato dalle banche centrali: mentre la Federal Reserve (Fed) statunitense e la Banca Nazionale Svizzera (BNS ) non hanno aumentato i tassi di interesse, la Banca Centrale Europea (BCE ) li ha aumentati di altri 25 punti base. Tutto ciò non è stato una grande sorpresa. Tuttavia, tutte e tre le banche centrali hanno sottolineato nelle loro comunicazioni che i tassi di interesse rimarranno alti ancora a lungo o potrebbero addirittura essere alzati di nuovo. Questo ha turbato i mercati e depresso il sentimento degli investitori.

L'aumento dei prezzi del petrolio, che ha alimentato nuovi timori di inflazione, ha aumentato la volatilità dei mercati. Le basse scorte negli Stati Uniti e la deliberata riduzione dell'offerta da parte dei sauditi sono stati i principali fattori alla base di questi movimenti sui mercati petroliferi. Il dollaro USA è salito, beneficiando dell'aumento dei rendimenti statunitensi e della maggiore incertezza sul futuro andamento dell'economia globale.

Le nostre soluzioni di investimento

Il nuovo aumento dei rendimenti dei titoli di Stato statunitensi ha pesato sui mercati finanziari globali. Di conseguenza, anche le nostre

Tuttavia, la nostra valutazione macroeconomica non è cambiata. Ci aspettiamo quindi che i mercati finanziari continuino a riprendersi nei prossimi mesi, il che dovrebbe avere un impatto positivo su tutte le classi di attività. Per il momento ci atteniamo al nostro posizionamento prevalentemente neutrale. Tuttavia, non appena i segnali della ripresa prevista saranno confermati, rialloceremo a favore di investimenti più ciclici per beneficiare in modo sproporzionato della ripresa.

Come ad agosto, anche a settembre il dollaro USA rispetto al franco svizzero ha avuto un impatto positivo sul risultato della nostra strategia azionaria 'Global Equity Trends', ma il calo del mercato azionario globale è stato ancora maggiore. Il risultato è stato un calo di circa l'1% a livello di strategia. Il mese migliore, e quindi anche il contributo positivo alla strategia, è stato quello dei titoli energetici, precedentemente inclusi, che sono stati l'unico settore a chiudere settembre in territorio positivo.

Sebbene i vincitori di agosto (società di qualità e di crescita a grande capitalizzazione) siano stati tra i perdenti di settembre, essi presentano ancora le tendenze al rialzo di lungo termine più forti. In questa visione a lungo termine, le utility, seguite dai REIT e dai beni di consumo, sono ancora in testa. All'inizio di ottobre abbiamo aperto nuove esposizioni sui titoli finanziari a scapito delle società di crescita a piccola capitalizzazione. Con questo passo, ci stiamo concentrando ancora di più sulle società a grande capitalizzazione, ovvero le forze trainanti degli ultimi mesi.

Nella strategia azionaria 'Swiss Selection', le azioni di Lonza e Straumann hanno subito forti pressioni. Per quanto riguarda Lonza, la notizia delle dimissioni dell'amministratore delegato Pierre-Alain Ruffieux ha fatto crollare il prezzo delle azioni di quasi il 15%. Dovremo aspettare e vedere come si evolverà la situazione, ma questo non cambierà la sostanza dell'azienda. Straumann, invece, ha perso il favore degli investitori nonostante i buoni dati della prima metà del 2023. Tuttavia, ci aspettiamo che questa sfiducia nelle prospettive future sia solo temporanea e consideriamo gli attuali prezzi delle azioni più come un'opportunità di acquisto.

Tra i tre pesi massimi, le azioni Novartis sono state ancora una volta in testa, seguite da Nestlé e Roche. Una nota positiva: I nostri investimenti nelle due società più piccole, Partners Group e Logitech, che sono riuscite a guadagnare in un contesto di mercato negativo.

E poi?

Nel complesso, siamo fiduciosi sull'ulteriore sviluppo dei mercati azionari e obbligazionari nei prossimi mesi. Tuttavia, ci aspettiamo che la volatilità rimanga elevata soprattutto nelle prossime settimane, motivo per cui assumiamo una posizione neutrale nel complesso, concentrandoci sulla qualità.

Cosa è particolarmente importante in questo momento?

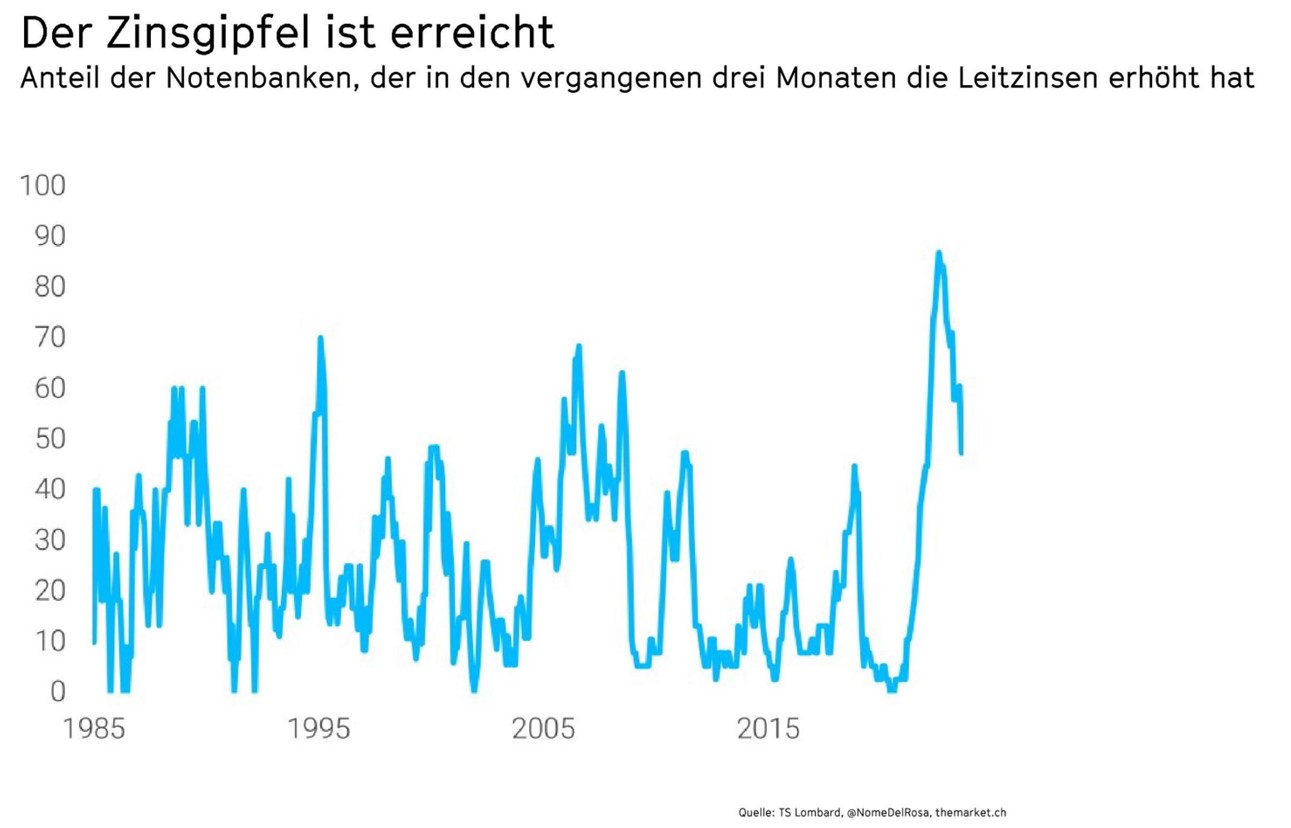

Le banche centrali continueranno ad essere sotto i riflettori nelle prossime settimane. È improbabile che diano l'impressione che i tassi di interesse abbiano raggiunto il massimo. Ciò metterebbe a rischio il loro bene più importante: la credibilità. Ma un'analisi dei rialzi dei tassi di interesse da parte delle banche centrali di tutto il mondo mostra che il picco dei tassi di interesse è stato raggiunto: Il picco dei tassi di interesse sembra essere stato raggiunto. Dato l'attuale livello dei tassi di interesse, non vediamo molto spazio per ulteriori aumenti.

Nel frattempo, ci sono sempre più segnali positivi sul fronte dell'inflazione. Per la maggior parte, sta diminuendo o si sta stabilizzando in tutto il mondo. È possibile che si verifichino i cosiddetti 'effetti di secondo impatto', ossia aumenti dei prezzi in risposta a precedenti aumenti dei costi. È necessario prestare attenzione a questo aspetto.

Anche un ulteriore aumento dei prezzi del petrolio potrebbe rappresentare un rischio. Tuttavia, è improbabile che i sauditi continuino a ridurre l'offerta se l'economia globale dovesse subire un'importante battuta d'arresto.

Allo stesso tempo, in molte parti del mondo stiamo assistendo a mercati del lavoro estremamente solidi e a consumi privati altrettanto forti, che rappresentano la spina dorsale di qualsiasi economia. Nel frattempo, le aspettative sugli utili per la prossima stagione dei bilanci non sono particolarmente elevate e offrono la possibilità di sorprese positive.

Mentre alcuni indicatori economici lanciano segnali negativi, un indicatore anticipatore particolarmente importante, l'indice ISM PMI dei responsabili degli acquisti negli Stati Uniti per il mese di settembre, è aumentato più del previsto e, con 49 punti, è ora appena sotto la soglia di crescita di 50 punti. A questo proposito, non dimentichiamo che i mercati si basano sulle aspettative e non sui fatti. I mercati azionari generalmente anticipano gli sviluppi economici di sei-dodici mesi. La probabilità di una recessione negli Stati Uniti continua a diminuire.

Tuttavia, è importante tenere d'occhio la cosiddetta 'ampiezza del mercato': In parole povere, i prezzi delle azioni delle società più piccole continuano a registrare performance peggiori rispetto a quelle delle società a grande capitalizzazione. Questo suggerisce una certa cautela da parte degli operatori di mercato.

Va inoltre detto che la performance positiva dei mercati azionari nel quarto trimestre si inserisce bene nei tipici schemi stagionali. Questi schemi stagionali possono certamente essere significativi. Ciò è particolarmente vero negli anni pre-elettorali negli Stati Uniti, come quest'anno.

Point Capital Group

3. Ottobre 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage