Caro lettore

L'anno sta lentamente volgendo al termine e con il calare del calendario arriva l'inevitabile domanda: 'Dove sono finiti i miei soldi?'. È di nuovo il momento in cui riflettiamo sul futuro e consideriamo i passi necessari per vivere una vita finanziariamente sicura. Non è solo la fine di un altro anno, è anche l'occasione per concentrarsi su una delle questioni più importanti – e spesso trascurate – della vita: la pianificazione della pensione.

La pensione non è solo un risparmio fiscale

Molti riconoscono il valore di un conto 3a soprattutto come strumento di risparmio fiscale. Ma si tratta di molto di più. Si tratta del tuo futuro, dei tuoi sogni e della tua sicurezza. Noi di Point Capital riconosciamo l'importanza di un solido piano pensionistico e per questo abbiamo ampliato i nostri servizi. Siamo orgogliosi di offrire ai nostri clienti soluzioni pensionistiche personalizzate sia per il secondo pilastro, sotto forma di soluzioni di libero passaggio, sia per il terzo pilastro.

Conto corrente o soluzione di investimento per il tuo patrimonio pensionistico

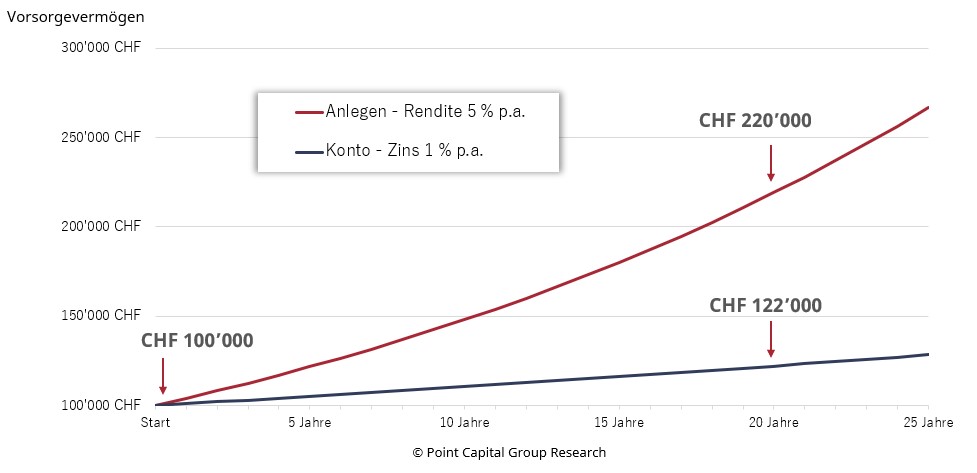

Ti sei mai chiesto quanto possa fare la differenza un piccolo rendimento sul tuo patrimonio pensionistico? Ecco un confronto tra una soluzione di conto tradizionale con un interesse dell'1% e una soluzione di investimento attivo con un rendimento medio del 5%: hai un patrimonio pensionistico di 100.000 CHF del pilastro 3a o prestazioni di libero passaggio. Con la soluzione di risparmio tradizionale, il tuo patrimonio pensionistico cresce fino a poco più di 110.000 franchi svizzeri dopo 10 anni e 128.000 franchi svizzeri dopo 25 anni. In confronto: con la soluzione di investimento, il tuo patrimonio pensionistico iniziale è già cresciuto fino a poco meno di 150.000 franchi svizzeri dopo 10 anni e riceverai poco meno di 270.000 franchi svizzeri dopo 25 anni. La differenza è notevole e dimostra quanto possa essere potente l'effetto dell'interesse composto, soprattutto su un periodo di tempo più lungo. L'esempio dimostra anche quanto sia importante occuparsi attivamente del proprio patrimonio previdenziale fin dalle prime fasi.

Conto corrente vs. soluzione di investimento

Previdenza autodeterminata

Non è mai troppo presto per iniziare a pensare alla pianificazione della pensione. Anzi, conviene iniziare il prima possibile. Un inizio anticipato dà al tuo denaro pensionistico più tempo per crescere grazie all'effetto dell'interesse composto e ti assicura di ottenere il massimo dal tuo investimento. In definitiva, la pianificazione della pensione è un regalo che fai a te stesso. Non solo assicura il tuo futuro, ma ti dà anche la sicurezza e la tranquillità di sapere che sei ben posizionato. Noi di Point Capital siamo pronti ad accompagnarti in questo viaggio. I nostri nuovi servizi di risparmio previdenziale sono pensati per offrirti soluzioni personalizzate per le tue esigenze individuali. È il momento di investire nel tuo futuro. È il momento di pianificare la pensione.

Soluzioni per la libertà di movimento – non solo per i divorzi

Chi ha o ha bisogno di una soluzione di libero passaggio per il proprio patrimonio pensionistico del 2° pilastro? Questi sono i motivi per aprire un conto di libero passaggio:

- Non hai più, temporaneamente o per un periodo più lungo, un'attività lavorativa remunerata.

- Stai per lasciare la Svizzera.

- Diventi un lavoratore autonomo.

- Hai cambiato datore di lavoro e non vuoi versare l'intero importo al nuovo fondo pensione.

- Hai diritto a una parte dei beni del fondo pensione del tuo coniuge nell'ambito del procedimento di divorzio.

È così semplice

Abbiamo progettato l'intero processo in modo che sia il più snello possibile per te. Se lo desideri, possiamo aprire il tuo conto e il deposito online. Ma naturalmente possiamo farlo anche in un incontro personale. Ci occuperemo anche del trasferimento dei beni pensionistici esistenti.

Per questo motivo, contattaci e fai il primo passo: penseremo noi a tutto il resto. Saremo lieti di consigliarti.

Tuo, Mark Stock©

Mark Stock è un membro del team editoriale di Point Capital. 'Sono un appassionato investitore del mercato azionario e sono appassionato di storia economica. Seguo da anni gli alti e bassi dei mercati e, ovviamente, investo anche io, preferibilmente in azioni. Quindi il mio nome dice tutto. Ogni mese mi occupo di un argomento che considero interessante. Poiché l'attenzione è rivolta ai contenuti e non alla mia persona, scrivo con uno pseudonimo'.

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage