5 septembre 2023

Ce qui a été mis en avant ces dernières semaines

La saison des résultats du deuxième trimestre s'est achevée et a montré une image globalement positive, bien que partiellement mitigée. L'accent a été mis sur les chiffres très attendus de Nvidia, un grand fabricant de puces dont les actions ont littéralement décollé dans le sillage de l'engouement pour l'IA(intelligenceartificielle). Dans l'ensemble, Nvidia a même dépassé les attentes très élevées. La société semble être l'une des rares grandes entreprises dont le modèle d'affaires peut profiter directement de l'IA. Il reste toutefois à voir si cette tendance sera durable. Après tout, l'IA n'est pas vraiment un sujet nouveau et un coup d'œil sur d'autres tendances passées, comme la blockchain, montre qu'une tendance ne peut pas simplement être poursuivie de manière linéaire.

Et puis il y a eu la réunion des principaux banquiers centraux du monde à Jackson Hole, aux États-Unis. Le discours de Jerome Powell, le président de la Réserve fédérale américaine (Fed), était notamment très attendu. « Le travail n'est pas terminé », a-t-il déclaré en évoquant l'inflation toujours trop élevée. Mais il a également été question de « poursuivre avec prudence » et Powell a donc envoyé des signaux globalement mitigés, qui peuvent donner lieu à différentes interprétations. Les prochaines dates de décision des banques centrales en matière de taux d'intérêt sont donc très attendues : Le 14 septembre, ce sera le tour de la BCE Banque centrale européenne, le 20 septembre celui de la Fed et le jour suivant celui de la BNS Banque nationale suisse.

Pour simplifier, on peut dire que tout dépend des taux d'intérêt sur les marchés des capitaux. Le niveau des taux d'intérêt détermine quelle classe d'actifs est demandée et laquelle ne l'est pas. L'or, par exemple, a du mal à s'imposer lorsque les taux d'intérêt augmentent, car il ne rapporte pas d'intérêts. En revanche, l'or peut profiter d'une (re)baisse des taux d'intérêt. En ce qui concerne les actions, les titres des entreprises de croissance, pour lesquels on mise surtout sur une hausse des bénéfices à l'avenir, sont plutôt moins demandés lorsque les taux d'intérêt augmentent. On l'a très bien vu l'année dernière. En cas de hausse des taux d'intérêt, la valeur des bénéfices futurs a moins de valeur aujourd'hui qu'en cas de baisse des taux d'intérêt. Mais comme toujours sur les marchés boursiers, ce sont les attentes qui sont négociées et non les faits. Les marchés anticipent généralement les évolutions de 6 à 12 mois et, en matière de taux d'intérêt également, la seule question pertinente est la suivante : où les acteurs du marché voient-ils les taux d'intérêt dans 6 à 12 mois ?

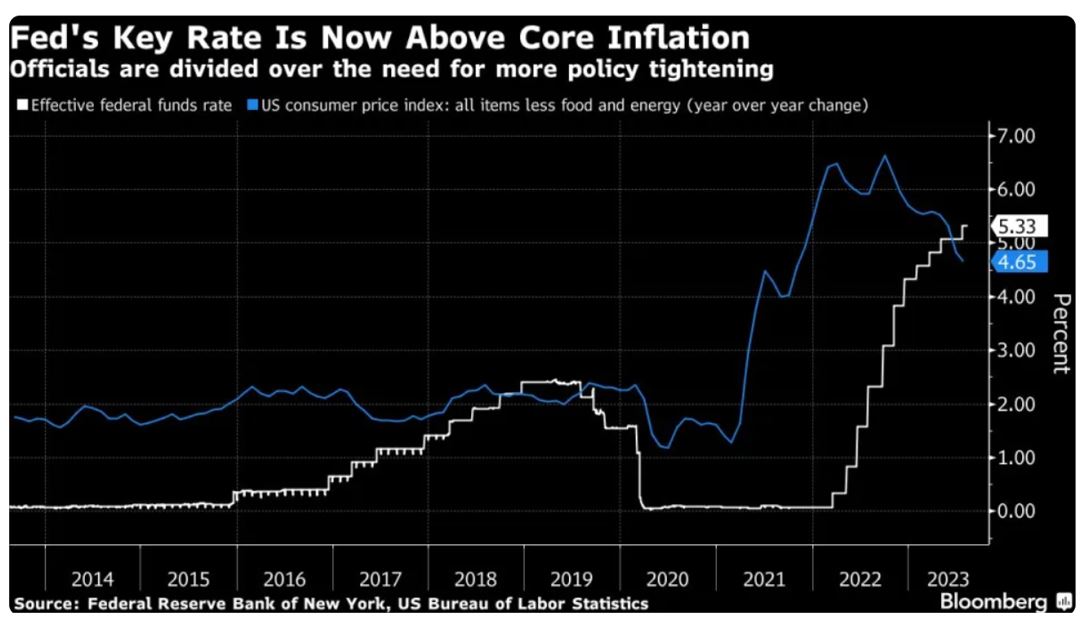

Nous partons du principe que les taux directeurs, tant aux États-Unis que dans la zone euro et en Suisse, n'augmenteront plus ou, tout au plus, que très légèrement. Les marchés de l'emploi sont certes remarquablement solides dans les trois zones économiques, mais de nombreux indicateurs conjoncturels ont continué à se dégrader. L'inflation continue également de reculer. Dans l'ensemble, cela indique que la fin des hausses de taux d'intérêt est atteinte. En outre, le taux directeur américain est déjà supérieur à l'inflation sous-jacente (voir graphique).

Nos solutions d'investissement

Dans nos stratégies multi-actifs, nous avons délaissé les actions automobiles européennes début août au profit d'une exposition accrue au marché suisse des actions. D'une part, cela a entraîné une réduction des devises étrangères au profit du franc suisse et, d'autre part, cette réorientation a rendu l'orientation un peu plus défensive. Pour de nombreuses classes d'actifs, le mois d'août peut être résumé comme suit : Une première moitié faible suivie d'un rebond dans la seconde moitié du mois. Une fois de plus, ce mouvement est probablement dû à l'évolution des taux d'intérêt américains.

L'évolution de l'USD par rapport au franc suisse a eu une influence positive sur le résultat global de notre stratégie d'actions « Global Equity Trends » le mois dernier, mais n'a pas pu compenser entièrement le recul du marché mondial des actions. Les sociétés à forte capitalisation et les entreprises de qualité et de croissance ont été les plus performantes de la stratégie. Les actions des secteurs des biens de consommation cycliques (par exemple Nike ou Louis Vuitton), des matières premières et des produits de base ont enregistré les plus mauvais résultats mensuels. Grâce à la stabilité des dernières semaines et des derniers mois, les valeurs énergétiques se qualifient à nouveau pour être intégrées au portefeuille. Ce rééquilibrage se fait au détriment des sociétés industrielles. A moyen terme, nous ne voyons que peu de changements, car les tendances les plus fortes concernent toujours les sociétés de technologie et de communication, tandis que le secteur des services publics est toujours la lanterne rouge.

Grâce notamment à des résultats trimestriels convaincants, les actions d'UBS occupent la première place de la stratégie d'actions « Swiss Selection » en août, suivies par Alcon et Nestlé. Les signaux négatifs en provenance de Chine ces dernières semaines ont exercé une nouvelle pression sur le fabricant de produits de luxe Richemont. Parmi les poids lourds suisses (Nestlé, Novartis et Roche), ce dernier est toujours le plus en difficulté, tandis que son concurrent direct, Novartis, est celui qui offre le plus d'opportunités. Au niveau du marché global, nous continuons à anticiper une évolution positive et restons donc un peu plus dynamiques.

Comment continuer ?

Le mois de septembre est statistiquement un mois faible en bourse, avant que les marchés boursiers ne reprennent de l'élan vers la fin de l'année. De telles tendances saisonnières peuvent être importantes. C'est particulièrement vrai dans les années pré-électorales aux États-Unis, comme cette année. Les marchés attendent de nouvelles nouvelles et des impulsions correspondantes de la part des banques centrales : la Fed, la BCE et la BNS annonceront leurs décisions en matière de taux d'intérêt en septembre. Nous nous attendons à ce que les hausses de taux cessent avant la fin de l'année. Les marchés des actions ont de bonnes chances d'en profiter.

Point Capital Group

5. Septembre 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage