5. September 2023

Was die letzten Wochen im Fokus stand

Die Berichtssaison zum zweiten Quartal ist beendet und zeigte insgesamt ein positives, wenn auch teilweise gemischtes Bild. Ein besonderer Fokus lag auf den mit Spannung erwarteten Zahlen von Nvidia, einem grossen Chip-Hersteller, dessen Aktien im Zuge des KI-Hypes (Künstliche Intelligenz) förmlich abgehoben hatten. Nvidia konnte die sehr hohen Erwartungen insgesamt gar noch übertreffen. Die Gesellschaft scheint eines der wenigen grossen Unternehmen zu sein, das mit seinem Geschäftsmodell ganz direkt von KI profitieren kann. Wie nachhaltig dieser Trend sein wird, muss sich aber erst noch zeigen. Schliesslich ist KI kein wirklich neues Thema und ein Blick auf andere frühere Trends wie beispielsweise Blockchain zeigt, dass ein Trend nicht einfach linear fortgeschrieben werden kann.

Und dann war da noch das Treffen der weltweit wichtigsten Notenbanker in Jackson Hole in den USA. Mit grosser Spannung erwartet wurde insbesondere die Rede von Jerome Powell, dem Vorsitzenden der US-amerikanischen Notenbank Fed. «Die Arbeit sei noch nicht erledigt», meinte er mit Blick auf die nach wie vor zu hohe Inflation. Es war aber auch von «vorsichtig weiterfahren» die Rede und so sendete Powell insgesamt gemischte Signale, die verschiedene Interpretationen zulassen. Die nächsten Termine für die Zinsentscheide der Notenbanken werden daher mit grosser Spannung erwartet: Am 14. September ist die EZB Europäische Zentralbank dran, am 20. September das Fed und einen Tag später die SNB Schweizerische Nationalbank.

Vereinfacht gesagt hängt an den Kapitalmärkten alles an den Zinsen. Das Zinsniveau entscheidet, welche Anlageklasse gefragt ist und welche eben nicht. Gold beispielsweise hat es eher schwer bei steigenden Zinsen, da es eben keine Zinsen abwirft. Hingegen kann Gold profitieren, wenn die Zinsen (wieder) fallen. Und bei den Aktien sind Titel von Wachstumsunternehmen, bei welchen man vor allem auf steigende Gewinne in der Zukunft setzt, eher weniger gefragt, wenn die Zinsen steigen. Das hat man im letzten Jahr sehr gut beobachten können. Bei steigenden Zinsen ist der Wert von künftigen Gewinnen per heute weniger Wert als bei sinkenden Zinsen. Aber wie immer gilt an den Börsen: Gehandelt werden die Erwartungen und nicht die Fakten. Die Märkte nehmen die Entwicklungen in der Regel 6-12 Monate vorweg und so ist auch bei den Zinsen die einzig relevante Frage: Wo sehen die Marktteilnehmer die Zinsen in 6-12 Monaten?

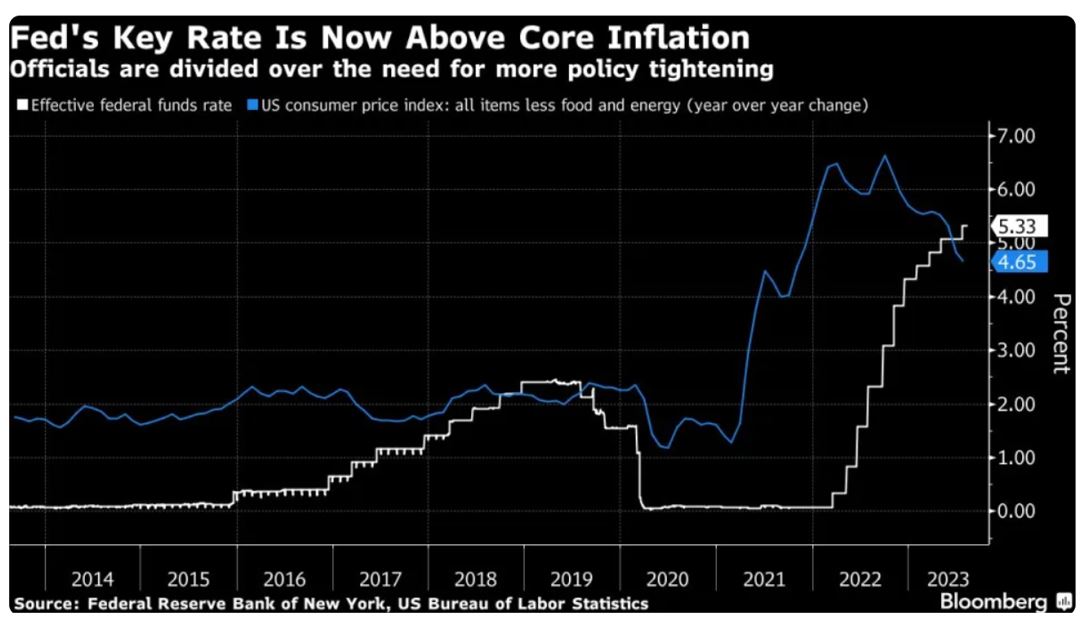

Wir gehen davon aus, dass die Leitzinsen sowohl in den USA als auch im Euroraum und der Schweiz nicht weiter oder allenfalls nur noch geringfügig steigen. Die Arbeitsmärkte zeigen sich zwar in allen drei Wirtschaftsräumen bemerkenswert stark, viele Konjunkturindikatoren aber haben weiter nachgegeben. Auch die Teuerung bildet sich weiter zurück. Das spricht insgesamt dafür, dass das Ende der Zinserhöhungen erreicht ist. Zudem liegt der Leitzins in den USA bereits höher als die Kerninflation (siehe Grafik).

Unsere Anlagelösungen

In unseren Multi-Asset Strategien haben wir uns von den europäischen Automobil-Aktien anfangs August getrennt und sind dafür verstärkt Engagements im Schweizer Aktienmarkt eingegangen. Zum einen führte dies zu einer Reduktion der Fremdwährungen zugunsten des Schweizer Franken und zum anderen wurde die Ausrichtung durch diese Umschichtung etwas defensiver. Über viele Anlageklassen hinweg lässt sich der August wie folgt zusammenfassen: Eine schwache erste Hälfte gefolgt von einer Erholung in der zweiten Monatshälfte. Einmal mehr dürfte diese Bewegung auf die Entwicklung der US-Zinsen zurückzuführen sein.

Die Entwicklung des USD gegenüber dem Schweizer Franken beeinflusste das Gesamtresultat in unserer Aktienstrategie «Global Equity Trends» im vergangenen Monat positiv, konnte aber den Rückgang am globalen Aktienmarkt nicht ganz wett machen. Zu den Top-Performer der Strategie zählten vor allem grosskapitalisierte Firmen sowie Qualitäts- und Wachstums-Unternehmen. Das schlechteste Monatsresultat verzeichneten Aktien aus den Sektoren zyklische Konsumgüter (z.B. Nike oder Louis Vuitton) sowie Roh- und Grundstoffe. Durch die stabile Entwicklung der letzten Wochen und Monate qualifizieren sich auch die Energiewerte wieder zur Aufnahme ins Depot. Diese Umschichtung geschieht zulasten der Industrieunternehmen. Mittelfristig sehen wir wenige Veränderungen, da die stärksten Trends nach wie vor in Technologie- und Kommunikations-Unternehmen vorliegen und der Sektor der Versorgungsunternehmen noch immer die rote Laterne trägt.

Nicht zuletzt dank dem überzeugenden Quartalsergebnis belegen die Aktien der UBS in der Aktienstrategie «Swiss Selection» im August den Spitzenplatz, gefolgt von Alcon und Nestlé. Die negativen Signale, welche in den vergangenen Wochen aus China zu vernehmen waren, übten erneut Druck auf den Hersteller von Luxusgüter Richemont aus. Unter den Schweizer Schwergewichten (Nestlé, Novartis und Roche) hat letztgenannter noch immer am meisten Mühe, während sich der direkte Konkurrent Novartis am chancenreichsten zeigt. Auf Ebene Gesamtmarkt erwarten wir weiterhin eine positive Entwicklung und bleiben daher etwas dynamischer ausgerichtet.

Wie weiter?

Der Monat September ist statistisch betrachtet ein schwacher Börsenmonat, bevor die Aktienmärkte dann gegen Ende Jahr wieder an Schwung gewinnen. Solche saisonalen Muster können durchaus von Bedeutung sein. Dies gilt besonders in Vorwahljahren in den USA, so wie eben dieses Jahr. Die Märkte warten auf neue Nachrichten und entsprechende Impulse von den Notenbanken: Das Fed, die EZB und die SNB werden noch im September ihre Zinsentscheide bekanntgeben. Wir erwarten, dass die Zinserhöhungen noch in diesem Jahr ein Ende finden werden. Die Aktienmärkte haben gute Chancen, davon zu profitieren.

Point Capital Group

5. September 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage