7 novembre 2023

Ce qui a été mis en avant ces dernières semaines

Les incertitudes liées au conflit au Moyen-Orient, au prix du pétrole et à l'orientation de la Réserve fédérale américaine (Fed) ont agité les marchés ces dernières semaines. De plus, les entreprises ont fait état de leurs résultats du troisième trimestre – avec des chiffres globalement bons et des perspectives majoritairement positives, même si l'on observe de grandes disparités entre les entreprises et les secteurs. Parmi les grandes valeurs américaines, Amazon, Netflix et Microsoft ont par exemple surpris positivement, tandis qu'Alphabet (Google) et Apple ont plutôt déçu. Il convient de noter que ces deux groupes débordent eux aussi littéralement de force, mais un peu moins que ce que le marché avait prévu.

Les marchés ont donc été volatils, comme nous l'avions prévu dans notre dernier commentaire sur les marchés. L'économie américaine est restée forte, même si des signes de ralentissement sont apparus ici et là. Parallèlement, l'inflation est en baisse et, en conséquence, la Fed n'a pas continué à serrer la vis des taux d'intérêt – une combinaison qui a été particulièrement bien accueillie par les marchés, notamment ces derniers jours.

Nos solutions d'investissement et notre positionnement

Dans nos stratégies multi-actifs, nous avons abandonné en octobre les investissements dans les biens de consommation de base au profit d'une nouvelle exposition aux actions mondiales de qualité. Les sociétés de qualité offrent généralement des opportunités dans toutes les situations de marché. Pour le reste, nous n'avons pas modifié notre positionnement. Après la forte évolution du dollar américain par rapport au franc suisse en septembre, nous avons assisté à une nouvelle baisse du dollar américain au cours des dernières semaines, mais celle-ci est davantage de nature corrective. L'or a connu une évolution réjouissante. Après avoir perdu la faveur des investisseurs au cours des derniers jours de septembre, l'or a déjà plus que compensé cette baisse.

La deuxième moitié du mois d'octobre a été très dure pour les marchés d'actions, ce qui n'a pas épargné notre stratégie Global Equity Trends. Toutefois, grâce à notre positionnement dans les secteurs à forte tendance, le recul a été moins prononcé. Les valeurs technologiques, par exemple, sont restées gagnantes ces dernières semaines et continuent d'afficher les plus fortes tendances à la hausse sur une base annuelle, avec les entreprises du secteur de la communication. A la fin du mois, nous nous sommes séparés, entre autres, d'entreprises du secteur des matières premières et de valeurs de croissance de taille moyenne. En revanche, nous avons ajouté des titres dans les secteurs de la santé et des valeurs de rendement. Nous continuons donc à privilégier les sociétés à forte capitalisation dans différents secteurs.

Grâce à des résultats trimestriels encourageants, Logitech a clairement survolé notre stratégie d'actions « Swiss Equity Selection », suivie de Zurich Assurance et de Givaudan, le plus grand producteur mondial d'arômes et de parfums. Tous trois ont pu influencer positivement l'évolution des dernières semaines. D'un autre côté, Lonza a malheureusement enregistré un nouveau recul. Et ce, alors que les investisseurs avaient sans doute espéré un peu plus de la journée des investisseurs. Début octobre, Sandoz a fait ses débuts en bourse après la scission de Novartis. Après un départ en fanfare, ces titres ont également été mis sous pression dans la deuxième moitié du mois, en même temps que l'ensemble du marché suisse des actions. Ce dernier a même glissé en dessous de son niveau du début de l'année, mais il devrait pouvoir se redresser à partir de ces niveaux.

Les dernières semaines ont été marquées par la publication des résultats trimestriels de notre sélection d'actions mondiales. Même si la plupart d'entre eux ont été bien accueillis, certains ont été mal accueillis. West Pharmaceutical Services et Edwards Lifesciences, par exemple, n'ont pas convaincu les investisseurs à court terme. D'un autre côté, les résultats trimestriels d'Arista Networks ont été salués par un bond de plus de 10%. En octobre, nous nous sommes également séparés de Coloplast. En effet, pour des raisons propres à l'entreprise, nous voyons un potentiel plus faible pour l'avenir. En revanche, les titres de Costco Wholesale ont fait leur entrée dans le portefeuille. Grâce à son orientation défensive et à sa très bonne qualité, cette entreprise de distribution constitue un complément optimal au portefeuille existant et offre des opportunités dans pratiquement tous les environnements de marché.

Comment continuer ? Et que faut-il prendre en compte ?

Nous nous tournons vers 2024 et nous positionnons en conséquence. C'est actuellement le bon moment pour construire ou renforcer des portefeuilles. Nous ne nous attendons pas à un « atterrissage brutal » de l'économie américaine, ni à une récession grave et généralisée en Europe. Parallèlement, l'inflation devrait continuer à baisser. Comme nous l'avons indiqué dans notre dernier commentaire de marché, nous continuons de penser que le pic des taux d'intérêt devrait être atteint. Nous prévoyons une baisse des taux d'intérêt des banques centrales en 2024. En conséquence, l'année prochaine offre des opportunités tant pour les actions que pour les obligations. Pour gérer les risques imprévisibles, nous recommandons de continuer à mettre l'accent sur la qualité. Pour les actions, cela signifie des bilans solides avec un faible endettement, une rentabilité élevée et des modèles d'entreprise avec des positions fortes sur le marché et des marques fortes. Pour les obligations, nous ne misons que sur les obligations dites « investment grade ». En ce qui concerne les devises, nous favorisons particulièrement le franc suisse.

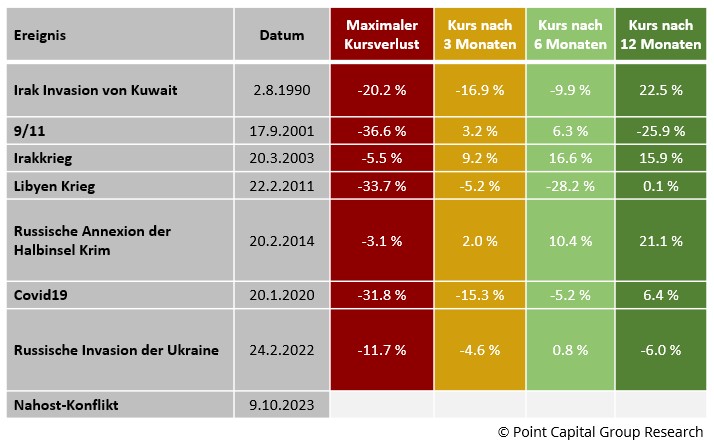

Les investisseurs ne devraient pas trop se focaliser sur le conflit du Moyen-Orient en ce moment. Ces conflits comportent des risques évidents, mais les investisseurs surestiment généralement l'impact des conflits géopolitiques sur les marchés (voir graphique ci-dessous). Par exemple, le prix du pétrole est déjà plus bas qu'avant le conflit actuel au Moyen-Orient.

Conflits géopolitiques – les marchés se redressent rapidement

Il reste à mentionner qu'une évolution positive à court terme des marchés boursiers dans les semaines à venir pourrait bien correspondre aux saisonnalités typiques. Ces modèles saisonniers peuvent être importants. C'est particulièrement vrai dans les années pré-électorales aux Etats-Unis, comme cette année. Enfin, à la mi-décembre, la Réserve fédérale américaine (Fed) se réunira à nouveau et fera part de son évaluation, ce qui influencera les marchés pour les dernières semaines de l'année. Pour l'instant, nous ne nous attendons pas à ce que la Fed augmente encore ses taux d'intérêt. Ce serait de bonnes conditions pour les marchés et une fin d'année positive en conséquence.

Point Capital Group

7. novembre 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage