8 agosto 2023

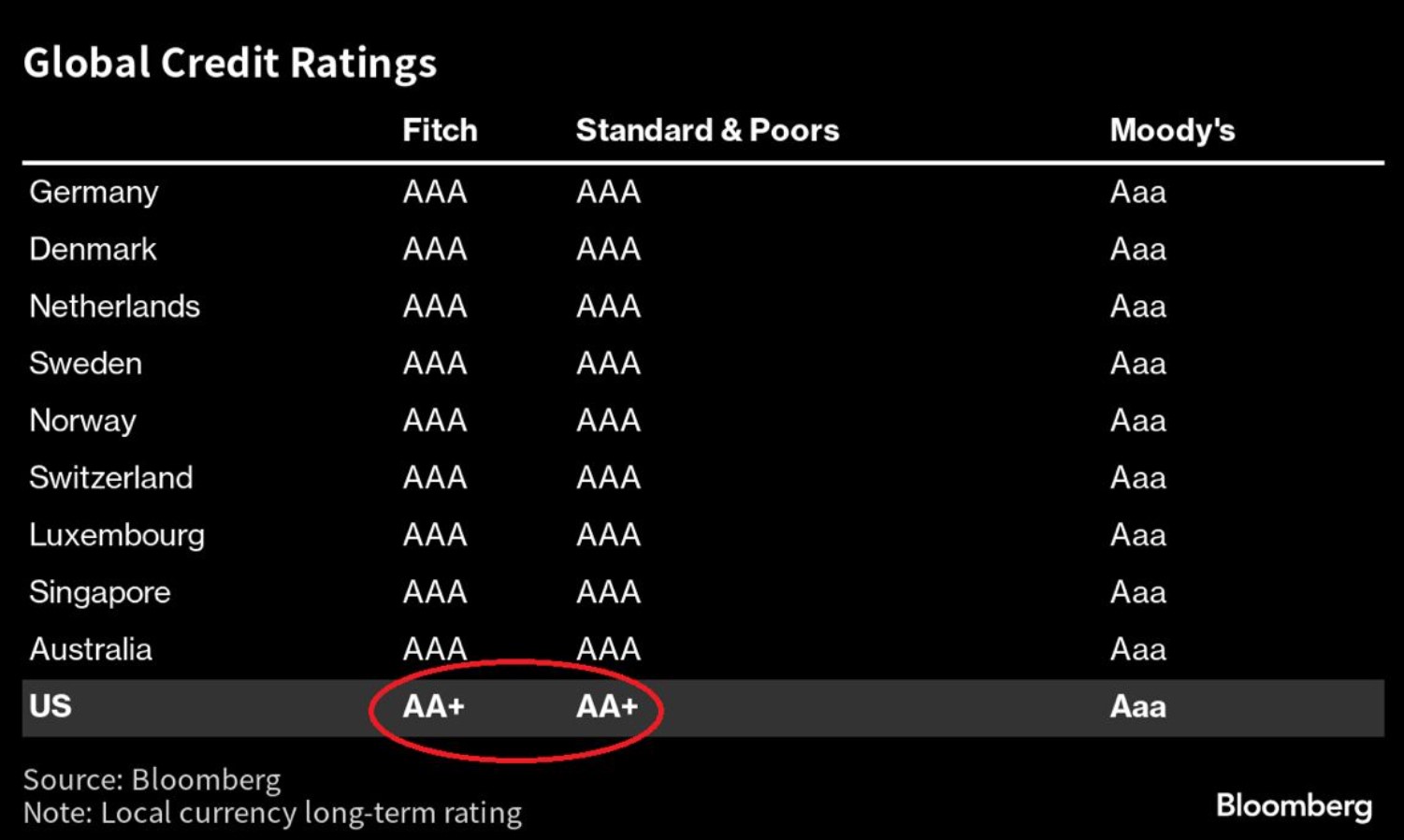

'Declassamento degli Stati Uniti: è tutto mezzo disastroso!'

Che cosa è stato messo a fuoco nelle ultime settimane

È di nuovo la stagione dei bilanci: le aziende stanno comunicando i risultati del secondo trimestre. Quasi il 90% delle maggiori aziende statunitensi ha già comunicato i propri risultati. I prezzi delle azioni sono scesi in media dello 0,8% dopo la pubblicazione. Le dichiarazioni caute sugli sviluppi dei prossimi trimestri hanno avuto un impatto negativo. La situazione è diversa in Svizzera, dove solo il 50% circa delle società quotate in borsa ha pubblicato i propri dati: in media, le loro azioni sono salite del 2,4% subito dopo.

Apple ha deluso con dati generalmente contrastanti e prospettive poco incoraggianti e ora la sua capitalizzazione di mercato è di nuovo al di sotto della soglia dei 3.000 miliardi di dollari, che aveva appena superato come azienda di maggior valore al mondo. Nel frattempo, Amazon è riuscita a sorprendere positivamente praticamente a tutti i livelli: Le vendite e i margini sono andati meglio del previsto e la divisione cloud di Amazon continua a fare molto bene. Anche Tesla è riuscita a registrare risultati record: Sono stati raggiunti nuovi record di vendita in numerosi mercati. In Germania, ad esempio, Tesla ha venduto più auto elettriche nella prima metà dell'anno di Volkswagen, BMW, Mercedes e Porsche messe insieme.

La politica dei tassi di interesse delle banche centrali continua ad essere una delle principali preoccupazioni dei mercati. Sia la

Le nostre soluzioni di investimento

La componente azionaria delle nostre strategie multi-asset è stata sotto pressione. Sebbene i mercati azionari abbiano dato un contributo positivo, questo è stato annullato dalla forza del franco svizzero. Le obbligazioni hanno svolto la loro funzione di stabilizzazione e gli investimenti alternativi sotto forma di oro hanno avuto un impatto positivo sul risultato mensile. Questo anche perché abbiamo coperto queste classi di attività dalle perdite valutarie. Al momento manteniamo il nostro attuale posizionamento. Tuttavia, ci stiamo preparando a ribilanciare i portafogli in modo più ciclico non appena il contesto economico globale fornirà i segnali appropriati.

Nella nostra strategia azionaria 'Global Equity Trends', gli investimenti in titoli delle comunicazioni e delle materie prime hanno dato i loro frutti nelle ultime settimane. Tuttavia, il calo del dollaro USA rispetto al franco svizzero ha influito anche su di noi. I precedenti settori di punta – tecnologia, beni di consumo ciclici e società a piccola capitalizzazione – sono stati meno convincenti di recente, anche se i beni di consumo ciclici e i titoli tecnologici in particolare mostrano ancora forti tendenze al rialzo. Dall'inizio di questo mese investiamo in società industriali anziché finanziarie e nel settore delle piccole capitalizzazioni ci concentriamo sulle società a forte crescita. Continuiamo a vedere le tendenze di lungo periodo più forti nel settore tecnologico e nelle società a forte crescita in generale, mentre i servizi di pubblica utilità sono in coda.

Nella strategia azionaria svizzera 'Swiss Selection', le azioni di Partners Group e Logitech hanno registrato i maggiori guadagni. Entrambe sono quindi pienamente in linea con il loro turnaround e ci aspettiamo uno sviluppo positivo anche in futuro. A nostro avviso, prendere profitto sarebbe prematuro in questa fase. I due pesi massimi svizzeri, Nestlé e Roche, stanno ancora lottando per interrompere le rispettive tendenze al ribasso. Questo sta avendo un notevole impatto anche sullo Swiss Market Index. Novartis si trova attualmente in una posizione molto migliore, soprattutto rispetto al suo concorrente Roche, e di recente ha sorpreso positivamente in occasione della presentazione dei dati trimestrali. In linea di massima, rimaniamo positivi sul mercato azionario svizzero e manteniamo la nostra posizione un po' più dinamica.

E poi?

Statisticamente parlando, agosto e settembre tendono ad essere mesi deboli per i mercati azionari, prima che questi ultimi riprendano slancio verso la fine dell'anno. Questi schemi stagionali possono certamente essere significativi. Ciò è particolarmente vero negli anni pre-elettorali negli Stati Uniti, come quest'anno.

A livello macro, i dati economici, in particolare quelli relativi all'inflazione e all'occupazione, sono tenuti sotto stretta osservazione. A breve termine, tutti gli occhi saranno puntati sul 10 agosto, quando verranno pubblicati i dati sull'inflazione negli Stati Uniti relativi al mese di luglio. Questo dato giocherà un ruolo fondamentale nel determinare se la Fed alzerà ancora i tassi di interesse o se il picco dei tassi di interesse è già stato raggiunto e una possibile inversione di tendenza è imminente. Le prossime importanti riunioni delle banche centrali sono previste per settembre, sia negli Stati Uniti che in Europa.

E come ho detto, il 23 agosto sarà particolarmente interessante quando Nvidia presenterà i suoi dati e solleverà così il velo, per così dire, sul grande tema dell'IA. Il prezzo delle azioni di Nvidia è già più che triplicato dall'inizio dell'anno, compensando così le enormi perdite dello scorso anno.

Point Capital Group

8. Agosto 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage