8. August 2023

«Downgrade der USA: Alles halb so wild!»

Was die letzten Wochen im Fokus stand

Es ist wieder einmal Berichtssaison: Die Unternehmen kommunizieren ihre Ergebnisse zum zweiten Quartal. Fast 90 % der grössten Unternehmen in den USA haben bereits berichtet. Die Aktienkurse haben nach der Publikation im Schnitt 0.8 % nachgegeben. Belastend wirkten die vorsichtigen Aussagen hinsichtlich der Entwicklung für die kommenden Quartale. Anders in der Schweiz, wo erst rund 50 % der börsenkotierten Unternehmen ihre Zahlen offenlegten: Im Schnitt legten deren Aktien danach gleich um 2.4 % zu.

Apple enttäuschte mit insgesamt gemischten Zahlen und einem verhaltenen Ausblick und hat nun eine Marktkapitalisierung die wieder unter der 3 Billionen USD Marke liegt – die sie kurz zuvor geknackt hatte als weltweit wertvollstes Unternehmen. Amazon konnte derweil praktisch auf allen Ebenen positiv überraschen: Die Umsätze und Margen entwickelten sich besser als erwartet und auch die Cloud Sparte von Amazon läuft weiterhin sehr gut. Auch Tesla konnte Rekordergebnisse vermelden: In zahlreichen Märkten wurden neue Verkaufsrekorde erzielt. Im Autoland Deutschland beispielsweise verkaufte Tesla im ersten Halbjahr mehr Elektroautos als Volkswagen, BMW, Mercedes und Porsche zusammen.

Mit Spannung erwartet werden darf die Präsentation der Ergebnisse von Nvidia am 23. August, einer der grössten Chiphersteller und mit einer besonders starken Marktstellung im Bereich Hochleistungs-Chips. Nvidia hat in den vergangenen Monaten stark vom Boom rund um AI (Artificial Intelligence) profitiert. Es wird äusserst interessant sein zu sehen, was für Ergebnisse und welchen Ausblick die Gesellschaft präsentiert.

Was die Märkte weiterhin stark beschäftigt, ist die Zinspolitik der Zentralbanken. Die US-Notenbank Fed wie auch die Europäische Zentralbank EZB erhöhten die Leitzinsen kürzlich um je 0.25 %, was allgemein erwartet wurde.

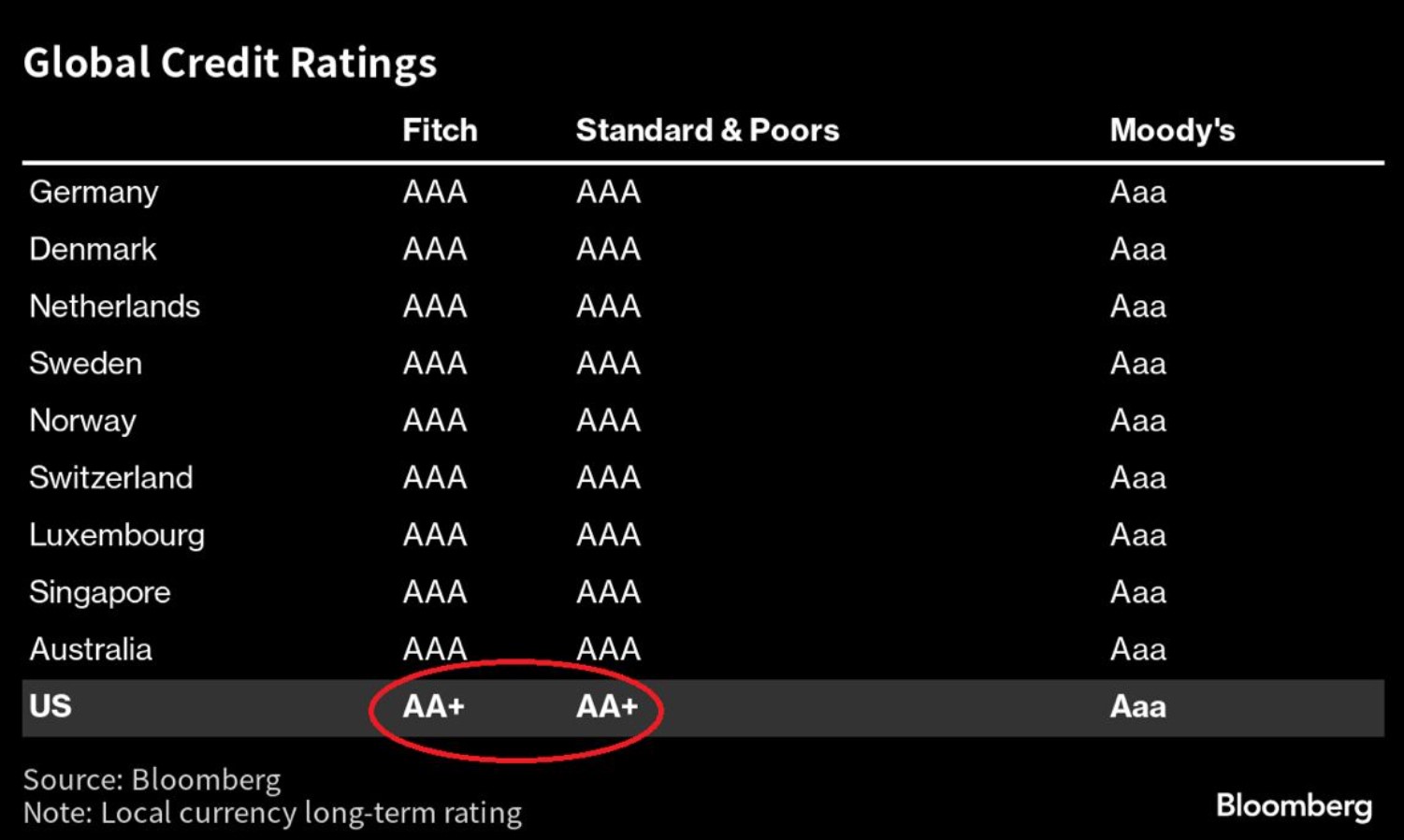

Zu reden gab die Herabstufung der USA durch die namhafte Ratingagentur Fitch: Neu wird die USA «nur» noch mit AA+ und nicht mehr mit der Bestnote AAA bewertet. Es war eine andere namhafte Ratingagentur, Standard & Poor′s die 2011 den USA bereits die Bestnote entzogen hatte. Interessant war dabei zu sehen, dass in den darauf folgenden 6 Monaten der breit gefasste US-Aktienindex S&P 500 um 12 % und innerhalb eines Jahres gar um 16 % zulegen konnte.

Unsere Anlagelösungen

In unseren Multi-Asset Strategien ist der Aktienteil unter Druck geraten. Zwar haben die Aktienmärkte an sich einen positiven Betrag geleistet, der starke Schweizer Franken hat dies aber wieder zunichte gemacht. Anleihen erfüllten ihre stabilisierende Funktion und alternative Anlagen in Form von Gold konnten das Monatsergebnis positiv beeinflussen. Dies nicht zuletzt, da wir diese Anlageklassen gegen Währungsverluste abgesichert haben. Zurzeit halten wir an unserer aktuellen Positionierung fest. Wir bereiten uns jedoch darauf vor, die Portfolios etwas zyklischer auszurichten, sobald das globale Wirtschaftsumfeld entsprechende Signale liefert.

In unserer Aktienstrategie «Global Equity Trends» haben sich Investitionen in Kommunikations- und Rohstoff-Werten in den vergangenen Wochen ausbezahlt. Der Rückgang des USD gegenüber dem Schweizer Franken hat uns jedoch auch getroffen. Die vorherigen Top-Sektoren – Technologie, zyklische Konsumgüter und kleinkapitalisierte Unternehmen konnten kürzlich weniger überzeugen obwohl vor allem die zyklischen Konsumgüter wie auch die Technologiewerte noch immer starke Aufwärtstrends zeigen. Seit Anfang dieses Monats engagieren wir uns anstelle von Finanzwerten in Industrieunternehmen und im Bereich der kleinkapitalisierten Unternehmen setzen wir den Schwerpunkt auf wachstumsstarke Firmen. Die langfristig stärksten Trends sehen wir nach wie vor im Sektoren Technologie und bei wachstumsstarken Unternehmen allgemein, wohingegen Versorgungsunternehmen das Schlusslicht bilden.

In der Schweizer Aktienstrategie «Swiss Selection» verzeichneten die Papiere von Partners Group und Logitech die höchsten Zuwächse. Beide sind somit voll auf Kurs in ihren «Turnarounds» und wir erwarten auch in Zukunft eine positive Entwicklung. Daher wären aus unsere Sicht Gewinnmitnahmen zu diesem Zeitpunkt verfrüht. Die zwei Schweizer Schwergewichte, Nestlé und Roche, tun sich weiter schwer ihre jeweiligen Abwärtstrends zu brechen. Dies wirkt sich auch beträchtlich auf den Swiss Market Index aus. Novartis steht, vor allem im Vergleich zu Konkurrent Roche, aktuell einiges besser da und konnte kürzlich bei der Präsentation der Quartalszahlen positiv überraschen. Grundsätzlich bleiben wir auch für den Schweizer Aktienmarkt positiv gestimmt und behalten unsere etwas dynamischere Ausrichtung unverändert.

Wie weiter?

August und September sind statistisch betrachtet eher schwache Börsenmonate, bevor die Märkte dann gegen Ende Jahr wieder an Schwung gewinnen. Solche saisonalen Muster können durchaus von Bedeutung sein. Dies gilt besonders in Vorwahljahren in den USA, so wie eben dieses Jahr.

Auf der Makroebene werden Wirtschaftsdaten, insbesondere Inflations- und Beschäftigungszahlen stark beachtet. Kurzfristig sind daher alle Augen auf den 10. August gerichtet, wenn die Inflationsdaten in den USA für Juli veröffentlicht werden. Dies wird massgeblich bestimmen, ob das Fed noch eine weitere Zinserhöhung vornehmen wird, oder ob der Zenit bei den Zinsen bereits erreicht ist und damit eine mögliche Zinswende bevorsteht. Die nächsten wichtigen Notenbanken-Tagungen sind für September vorgesehen, sowohl in den USA als auch in Europa.

Und wie gesagt, der 23. August wird besonders interessant, wenn Nvidia die Zahlen präsentiert und damit gewissermassen den Schleier lüftet im Zusammenhang mit dem grossen Thema AI. Der Aktienkurs von Nvidia hat sich seit Jahresbeginn schon mehr als verdreifacht und damit die grossen Verluste von letztem Jahr schon bei weitem kompensiert.

Point Capital Group

8. August 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage