5 settembre 2023

Che cosa è stato messo a fuoco nelle ultime settimane

La stagione dei bilanci del secondo trimestre si è conclusa e ha mostrato un quadro generale positivo, anche se in alcuni casi contrastante. L'attenzione si è concentrata in particolare sugli attesissimi dati di Nvidia, un importante produttore di chip le cui azioni sono letteralmente decollate sulla scia del clamore dell'AI(intelligenza artificiale). Nvidia è riuscita addirittura a superare le altissime aspettative generali. L'azienda sembra essere una delle poche grandi società in grado di trarre benefici diretti dall'IA grazie al suo modello di business. Tuttavia, resta da vedere quanto questa tendenza sarà sostenibile. Dopotutto, l'IA non è un argomento nuovo e un'occhiata ad altre tendenze precedenti, come la blockchain, dimostra che una tendenza non può semplicemente continuare in modo lineare.

E poi c'è stato l'incontro dei più importanti banchieri centrali del mondo a Jackson Hole, negli Stati Uniti. Il discorso di Jerome Powell, presidente della Federal Reserve statunitense, era particolarmente atteso. 'Il lavoro non è ancora finito', ha detto, riferendosi al livello persistentemente alto dell'inflazione. Tuttavia, si è parlato anche di 'procedere con cautela' e quindi Powell ha inviato segnali contrastanti che lasciano spazio a diverse interpretazioni. Le prossime date delle decisioni sui tassi di interesse delle banche centrali sono quindi molto attese: Il 14 settembre sarà la volta della Banca Centrale Europea, il 20 settembre della Fed e un giorno dopo della Banca Nazionale Svizzera.

In parole povere, tutto ciò che avviene sui mercati dei capitali dipende dai tassi di interesse. Il livello dei tassi di interesse determina quale classe di asset è richiesta e quale no. L'oro, ad esempio, ha difficoltà quando i tassi d'interesse aumentano, perché non produce interessi. L'oro, invece, può trarre vantaggio quando i tassi di interesse scendono (di nuovo). Per quanto riguarda le azioni, le azioni delle società in crescita, che puntano principalmente sull'aumento degli utili in futuro, tendono ad essere meno richieste quando i tassi d'interesse aumentano. Lo abbiamo visto chiaramente nell'ultimo anno. Quando i tassi d'interesse aumentano, il valore degli utili futuri vale meno oggi rispetto a quando i tassi d'interesse scendono. Ma come sempre nei mercati azionari, sono le aspettative ad essere scambiate, non i fatti. I mercati generalmente anticipano gli sviluppi con 6-12 mesi di anticipo e quindi l'unica domanda pertinente quando si parla di tassi d'interesse è: dove vedono i tassi d'interesse gli operatori di mercato tra 6-12 mesi?

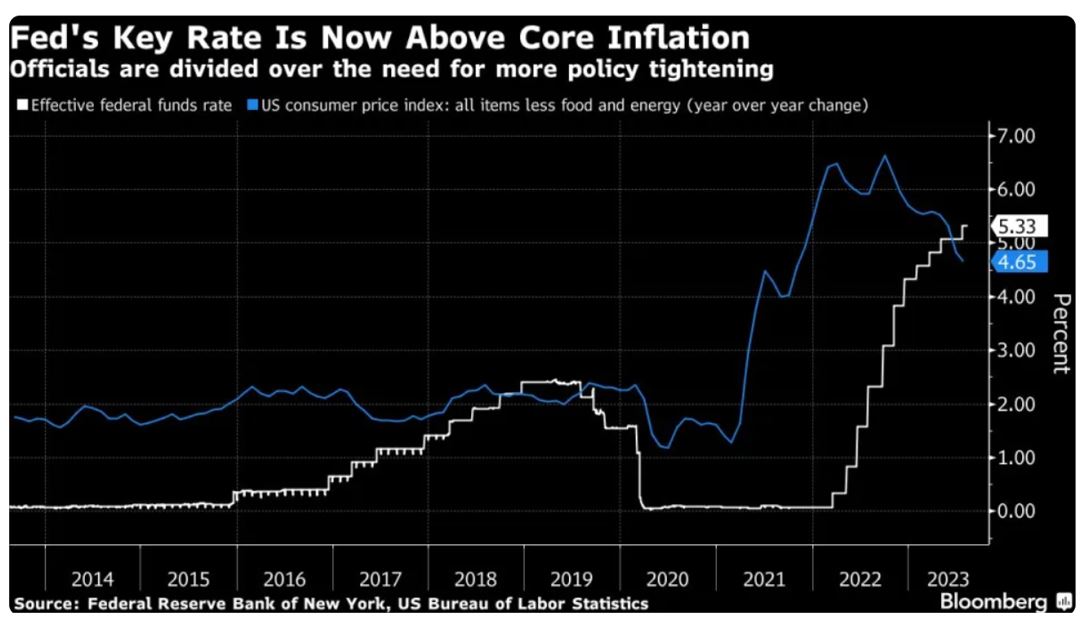

Partiamo dal presupposto che i tassi d'interesse chiave negli Stati Uniti, nell'Eurozona e in Svizzera non aumenteranno ulteriormente, o al massimo aumenteranno di poco. Sebbene i mercati del lavoro siano straordinariamente forti in tutte e tre le aree economiche, molti indicatori economici hanno continuato a indebolirsi. Anche l 'inflazione continua a scendere. Nel complesso, ciò suggerisce che la fine dei rialzi dei tassi di interesse è stata raggiunta. Inoltre, il tasso di interesse di riferimento negli Stati Uniti è già più alto dell'inflazione di base (vedi grafico).

Le nostre soluzioni di investimento

Nelle nostre strategie multi-asset, all'inizio di agosto abbiamo venduto le azioni europee del settore automobilistico e abbiamo aumentato la nostra esposizione al mercato azionario svizzero. Da un lato, ciò ha portato a una riduzione delle valute estere a favore del franco svizzero e, dall'altro, questa riallocazione ha reso il focus un po' più difensivo. Il mese di agosto può essere riassunto come segue per molte classi di attività: Una prima parte debole seguita da una ripresa nella seconda metà del mese. Ancora una volta, questo movimento può essere probabilmente attribuito all'andamento dei tassi di interesse statunitensi.

La performance del dollaro USA rispetto al franco svizzero ha avuto un impatto positivo sul risultato complessivo della nostra strategia azionaria 'Global Equity Trends' il mese scorso, ma non è riuscita a compensare completamente il calo del mercato azionario globale. Tra i titoli più performanti della strategia figurano le società a grande capitalizzazione e le società di qualità e di crescita. I risultati mensili peggiori sono stati registrati dalle azioni del settore dei consumi discrezionali (ad esempio Nike o Louis Vuitton), nonché dalle materie prime e dalle commodity. Grazie alla performance stabile delle ultime settimane e degli ultimi mesi, anche i titoli energetici possono essere nuovamente inclusi nel portafoglio. Questa riallocazione avviene a scapito delle società industriali. Non vediamo cambiamenti nel medio termine, in quanto le tendenze più forti sono ancora quelle delle società tecnologiche e di comunicazione e il settore dei servizi di pubblica utilità è ancora in rosso.

Grazie anche ai convincenti risultati trimestrali, ad agosto le azioni UBS hanno conquistato il primo posto nella strategia azionaria 'Swiss Selection', seguite da Alcon e Nestlé. I segnali negativi provenienti dalla Cina nelle ultime settimane hanno nuovamente messo sotto pressione il produttore di beni di lusso Richemont. Tra i pesi massimi svizzeri (Nestlé, Novartis e Roche), quest'ultima è ancora la più in difficoltà, mentre la sua diretta concorrente Novartis si sta dimostrando più promettente. A livello di mercato complessivo, continuiamo a prevedere un trend positivo e quindi rimaniamo un po' più dinamici.

E poi?

Statisticamente parlando, settembre è un mese debole per i mercati azionari prima di riprendere slancio verso la fine dell'anno. Questi schemi stagionali possono certamente essere significativi. Ciò è particolarmente vero negli anni pre-elettorali negli Stati Uniti, come quest'anno. I mercati sono in attesa di nuove notizie e del relativo impulso da parte delle banche centrali: la Fed, la BCE e la BNS annunceranno le loro decisioni sui tassi di interesse a settembre. Prevediamo che i rialzi dei tassi di interesse si concluderanno entro la fine dell'anno. I mercati azionari hanno buone possibilità di trarne vantaggio.

Point Capital Group

5. Settembre 2023

Newsletter

Gut informiert: Aktuelles zur Vermögensanlage