L'économie prend de la vitesse – dans le monde entier. Comment l'imminence de la reprise pousse également les prix à la hausse en Europe.

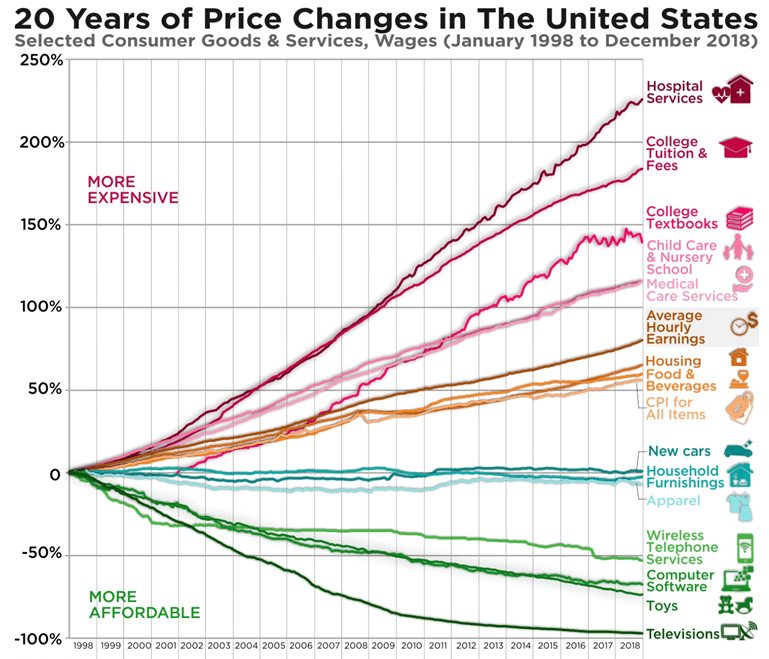

Si nous examinons l'évolution des prix de 1998 à fin 2018 dans différents secteurs américains, nous remarquons ce qui suit : Les biens tels que les téléviseurs, les ordinateurs, les téléphones et les jouets ont vu leur prix baisser de manière spectaculaire au fil des ans. D'un autre côté, les prix des services dans les hôpitaux, les écoles, les universités et les crèches n'ont cessé d'augmenter. Comment expliquer cet écart ?

Source : howmuch.net

L'inflation dans le secteur des services est due au fait que le principal facteur de coût dans ces secteurs est constitué par les salaires et les traitements. Les prix suivent directement les augmentations constantes des rémunérations. Les gains de productivité, comme dans la production de biens, n'ont pas la même ampleur dans le secteur des services. Une infirmière, un enseignant ou un professeur ne peut pas s'occuper de plus de patients, d'élèves ou d'étudiants dans le même temps. C'est pourquoi l'augmentation des salaires se traduit directement par une hausse des prix. Qu'est-ce que cela signifie ?

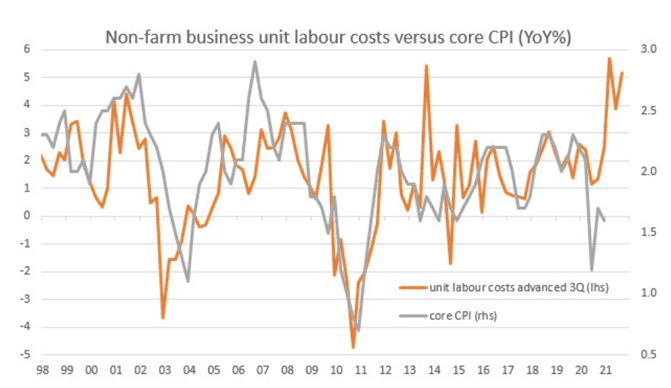

Il est donc possible d'établir un lien direct entre les coûts salariaux unitaires et le taux d'inflation. Je le montre avec l'exemple des États-Unis : le taux d'imposition de base (inflation) suit les coûts salariaux unitaires (hors agriculture) avec trois trimestres de retard. Pour illustrer cette dépendance, le graphique ci-dessous présente les coûts salariaux unitaires avec un retard de trois trimestres (ligne orange).

Source : Macrobond, ING

Les augmentations de salaires déterminent donc l'évolution du taux d'inflation. L'augmentation des salaires résulte notamment de l'offre et de la demande. Lorsque l'économie se porte bien et que le taux de chômage est faible, les salariés et les demandeurs d'emploi sont dans une position favorable et peuvent faire valoir des revendications salariales plus élevées. En revanche, lorsque l'économie est en récession et que le taux de chômage est élevé, il y a plus de demandeurs d'emploi pour chaque poste proposé et il est donc plus difficile d'imposer des exigences salariales.

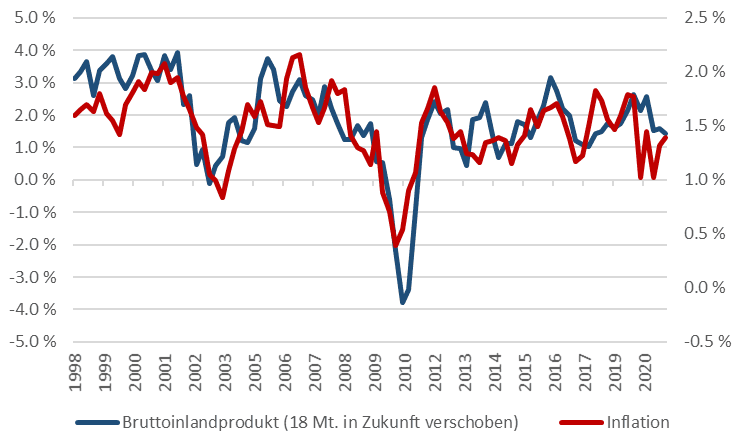

Dans le graphique suivant, j'ai superposé le taux de variation du PIB américain à celui de l'inflation sous-jacente, avec un décalage de 18 mois dans le futur.

Taux de variation de l'inflation et du PIB

Source : Point Capital Research

Ce graphique établit donc le lien suivant : une économie bien orientée fait augmenter les coûts salariaux unitaires avec trois trimestres de retard, qui à leur tour font grimper le taux d'inflation sous-jacent avec trois trimestres de retard.

Que peut-on en conclure ?

Ce lien permet de prévoir dans une certaine mesure le taux d'inflation pour les prochaines années. Bank of America estime que les grands programmes de dépenses du nouveau président américain Joe Biden feront grimper la croissance économique à 6% l'année prochaine. Si nous regardons à nouveau le dernier graphique, cela conduirait à un taux d'inflation de 3 % 18 mois plus tard, c'est-à-dire en 2024. Nous devons donc nous attendre à une hausse sensible de l'inflation aux États-Unis, et donc probablement aussi en Suisse et en Allemagne, au cours des prochaines années.

De ce point de vue, il est d'autant plus impératif d'investir son patrimoine. Laisser son

Par Thomas Gebert

Conseil d'administration de Point Capital Group

Expert en bourse et auteur de nombreux ouvrages

9. mars 2021