Die Wirtschaft nimmt Fahrt auf – weltweit. Wie der bevorstehende Aufschwung auch in Europa die Teuerung antreibt.

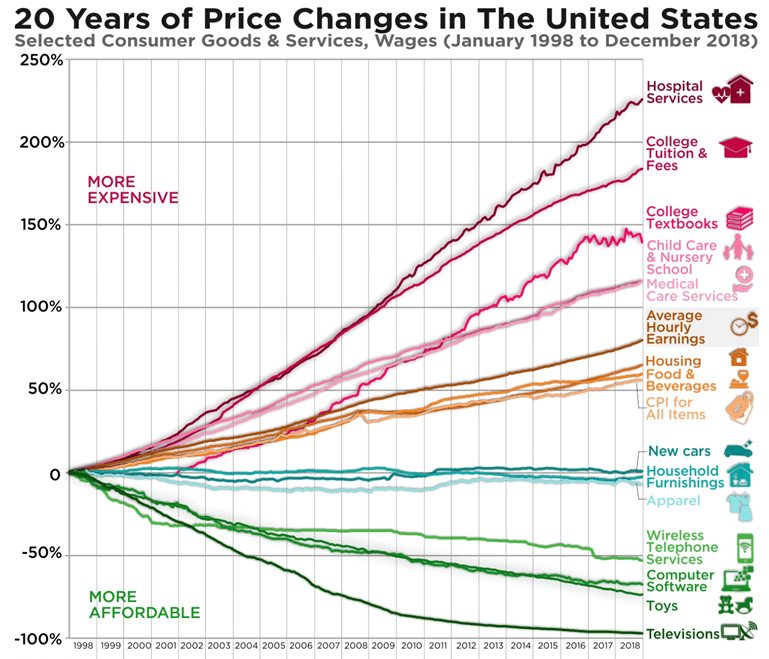

Wenn wir uns die Preisentwicklung von 1998 bis Ende 2018 in verschiedenen amerikanischen Branchen anschauen, fällt folgendes auf: Güter wie Fernseher, Computer, Telefone und Spielzeuge wurden über die Jahre dramatisch billiger. Auf der anderen Seite stiegen die Preise von Dienstleistungen in Krankenhäusern, Schulen, Universitäten und Kitas ständig an. Wie lässt sich diese Diskrepanz erklären?

Quelle: howmuch.net

Die Inflation im Dienstleistungssektor beruht darauf, dass der grösste Kostenfaktor in diesen Branchen aus Löhnen und Gehältern besteht. Die Preise folgen direkt den stetigen Erhöhungen der Entlohnungen. Produktivitätsfortschritte wie bei der Warenproduktion werden im Dienstleistungssektor nicht in dieser Dimension erzielt. Eine Krankenschwester, ein Lehrer oder ein Professor kann in der gleichen Zeit nicht noch mehr Patienten, Schüler respektive Studenten betreuen. Deswegen schlagen sich steigende Löhne und Gehälter direkt in steigenden Preisen nieder. Was bedeutet dies nun?

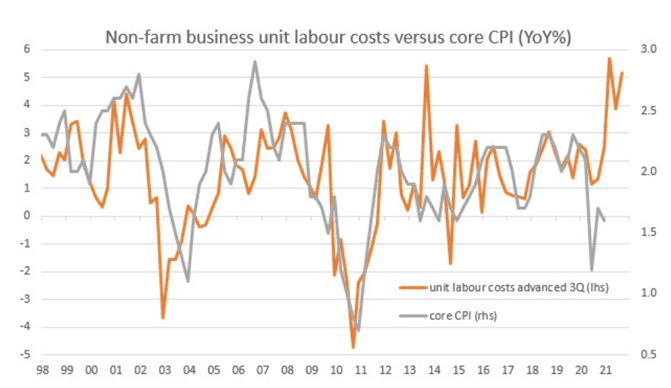

Man kann die Lohnstückkosten somit direkt mit der Inflationsrate in Verbindung bringen. Dies zeige ich am Beispiel der USA: Die Kernteuerungsrate (Inflation) folgt mit drei Quartalen Verzögerung den Lohnstückkosten (ohne Landwirtschaft). Zur Veranschaulichung dieser Abhängigkeit sind in der untenstehenden Grafik die Lohnstückkosten verzögert um drei Quartale (orange Linie) dargestellt.

Quelle: Macrobond, ING

Die Steigerungen der Löhne und Gehälter prägen also den Verlauf der Inflationsrate. Zuwächse bei den Löhnen und Gehältern ergeben sich unter anderem durch Angebot und Nachfrage. Bei einer gut laufenden Wirtschaft mit einer niedrigen Arbeitslosenrate befinden sich die Beschäftigten und die Arbeitssuchenden in einer günstigen Position und können höhere Lohnforderungen anbringen. Während einer Wirtschaftsflaute mit hoher Arbeitslosigkeit stehen jedoch mehr Arbeitssuchende für jede angebotene Stelle zur Verfügung, sodass sich Lohn- und Gehaltsvorstellungen nicht so einfach durchsetzen lassen.

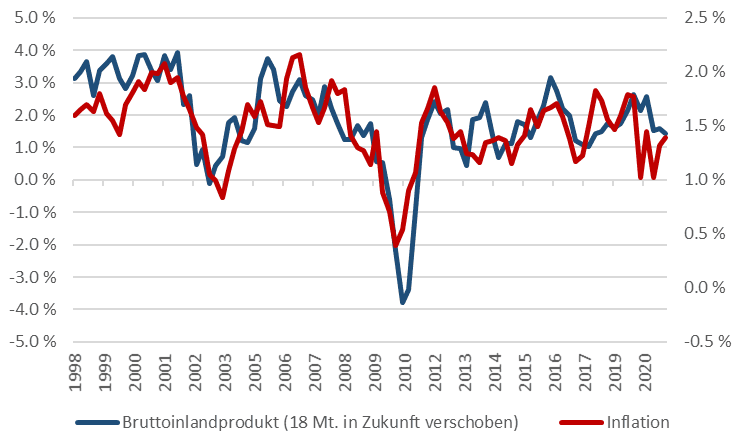

Dazu habe ich einmal in der nächsten Grafik die Veränderungsrate des Bruttoinlandsproduktes in den USA um 18 Monate in die Zukunft verschoben über die Veränderungsrate der Kerninflation gelegt.

Veränderungsrate der Inflation und BIP

Quelle: Point Capital Research

Diese Grafik stellt also den Zusammenhang her, dass eine gut laufende Wirtschaft mit drei Quartalen Verzögerung die Lohnstückkosten ansteigen lässt, die wiederum mit drei Quartalen Verzögerung die Kerninflationsrate in die Höhe treiben.

Was lässt sich nun daraus schliessen?

Mit dieser Verbindung kann man die Inflationsrate in den nächsten Jahren einigermassen prognostizieren. Die Bank of America schätzt, dass die grossen Ausgabenprogramme vom neuen US-Präsidenten Joe Biden das Wirtschaftswachstum im nächsten Jahr auf sechs Prozent anheizen wird. Wenn wir dazu noch einmal auf die letzte Grafik schauen, würde dies zu Werten bei der Inflationsrate von drei Prozent 18 Monate später, also im Jahr 2024, führen. Wir müssen also in den USA und damit wohl auch in der Schweiz und Deutschland in den nächsten Jahren mit einem spürbaren Anstieg der Teuerung rechnen.

Unter diesem Gesichtspunkt ist eine Vermögensanlage erst recht zwingend. Wer sein Geld auf dem Bankkonto liegen lässt, erleidet einen sicheren Wertverlust durch die steigende Inflation. Eine durchdachte und langfristig ausgelegte Anlagestrategie in Aktien verspricht dagegen die grösste Renditechance. Kurz zusammengefasst: Sie haben die Wahl zwischen einem sicheren Verlust oder einer grossen Chance auf eine attraktive Rendite. Wir beraten Sie gerne!

Von Thomas Gebert

Verwaltungsrat der Point Capital Group

Börsenexperte und vielfacher Buchautor

9. März 2021