Seit März 2020 kauft die US-Notenbank FED fleissig Anleihen, um die Konjunktur zu stützen. Nun deutet sie eine Drosselung der Käufe an. Was heisst das für die Anleger?

Der Termin rückt näher. Seit Monaten telegrafiert die US-Notenbank ihre Absichten, in naher Zukunft mit dem so genannten «Tapering» zu beginnen. Die letzte Gelegenheit nutzte sie am jährlichen Notenbankertreffen Ende August, das pandemiebedingt virtuell und nicht wie üblich in Jackson Hole, Wyoming durchgeführt wurde. Dort erklärte Notenbankchef Jerome Powell, dass es «angemessen sein könnte, in diesem Jahr mit dem Tapering zu beginnen».

Worum geht es? Es geht darum, dass die Währungshüter das Tempo ihrer Anleihenkäufe schon bald drosseln könnten – wahrscheinlich noch in diesem Jahr. Denn aktuell kauft das FED immer noch jeden Monat Staatsanleihen und verbriefte Hypothekarpapiere im Wert von 120 Milliarden Dollar auf.

Massnahmen gegen den Konjunktureinbruch

Weshalb macht sie das? Zusätzlich zur Senkung der Leitzinsen auf 0 % wurden diese Massnahmen beschlossen, um die Wirtschaft unmittelbar nach dem pandemiebedingten Stillstand zu unterstützen und um ein reibungsloses Funktionieren der Märkte sicherzustellen. Sie sollten mit genügend Liquidität versorgt und ihre Stabilität sollte gewährleistet werden.

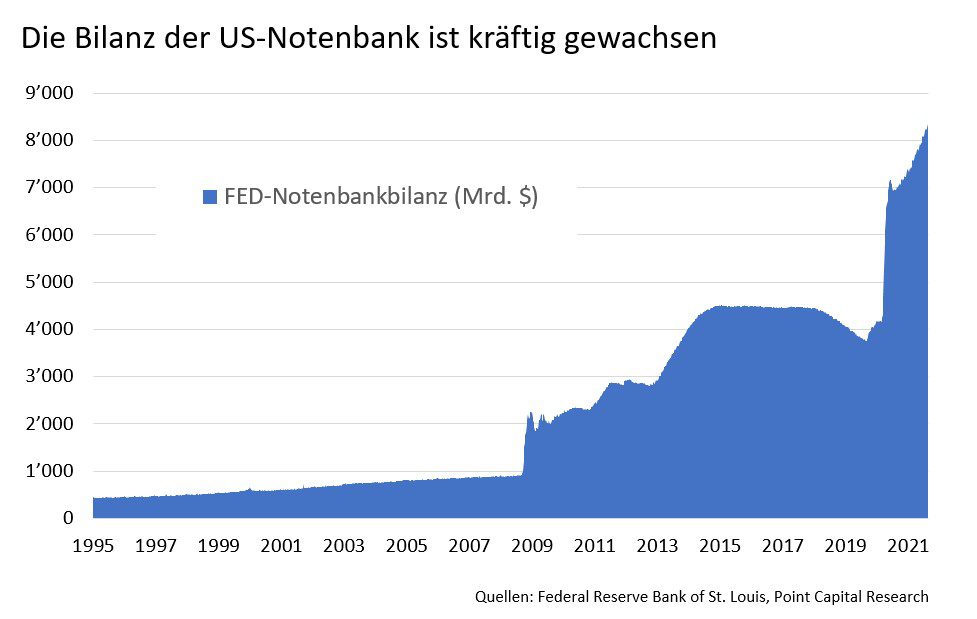

Ein Blick auf die Bilanz der US-Notenbank zeigt, wie umfangreich das FED zuletzt Wertschriften gekauft hat. Allein seit März 2020 ist die Bilanz von 4,2 auf inzwischen 8,3 Bio. Dollar angeschwollen. Das entspricht 37,5 % des gesamten amerikanischen Bruttoinlandsprodukts.

Wirtschaft hat sich erholt

Nun aber befindet sich die Konjunktur auf Erholungskurs. Die USA gehören zu den wenigen Volkswirtschaften, deren Wirtschaftsleistung das Niveau vor der Pandemie mittlerweile wieder übertrifft. Die Arbeitslosigkeit ist von rund 13 auf unter 6 % gefallen, die Konsumnachfrage ist robust und insbesondere der kräftige Anstieg der Inflation lässt zunehmend Zweifel aufkommen, ob diese Wertschriftenkäufe weiterhin gerechtfertigt sind. Die Stimmen derer, die vor einer Überhitzung und vor finanzieller Instabilität warnen, wird lauter.

Um sich alle Optionen offenzuhalten und um abzutasten, wie die Börsen reagieren, hat Jerome Powell zwar noch keinen genauen Termin genannt, wann die Drosselung beginnen soll. Der Konsens im Markt rechnet jedoch damit, dass noch in diesem Jahr das Tapering beginnen wird.

Noch keine Zinserhöhung

Was das für die Märkte bedeutet, lässt sich nicht mit Gewissheit sagen. Was sich aber sagen lässt, ist, dass die Wertschriftenkäufe des FED dazu beigetragen haben, die Märkte zu stützen.

Wird nun die Unterstützung schrittweise reduziert, dürften die Anleihenmärkte mit einem Renditeanstieg reagieren, was – zumindest vorübergehend – zu etwas ruppigeren Börsen führen könnte. Insgesamt aber bleiben die Liquiditätsbedingungen üppig, weshalb die Aktienmärkte das Tapering gut wegstecken sollten. Schliesslich ist die Rückführung der Stimulusmassnahmen auch ein Zeichen dafür, dass das FED der Ansicht ist, die wirtschaftliche Erholung sei robust genug und die Märkte können aus eigener Kraft funktionieren.

Zumal Jerome Powell betonte, die Drosselung sei noch kein Hinweis auf eine baldige Leitzinserhöhung. Diese vorsichtigen Worte waren ganz nach dem Geschmack der Börsen. Der Markt rechnet nun damit, dass der erste Zinsschritt frühestens 2023 erfolgen dürfte.

Von Jules Kappeler

CEO der Point Capital Group

3. September 2021